2026年,台灣企業面臨一場重大的財務化衝擊,這一變革源自IFRS S1和S2的強制實施。這場被稱為「結算年」的體制轉變,將對企業的日常運營、財務報表和整體策略產生深遠影響。作為全球市場對企業永續發展標準要求日益提高的回應,這兩項新的國際財務報導標準要求企業揭露其面臨的永續相關風險與機會,強調量化數據的披露及其與財務績效的緊密連結。

IFRS S1著眼於企業應全面揭示永續性的影響方式,而IFRS S2則專注於具體的氣候相關揭露,要求公司不僅要識別風險,還須展現如何對這些風險進行管理,並將它們納入財務報表的考量。這標誌著從過去的建議性CSR報告轉變為必須財務化的揭露,為企業帶來巨大的合規挑戰和財務機會。

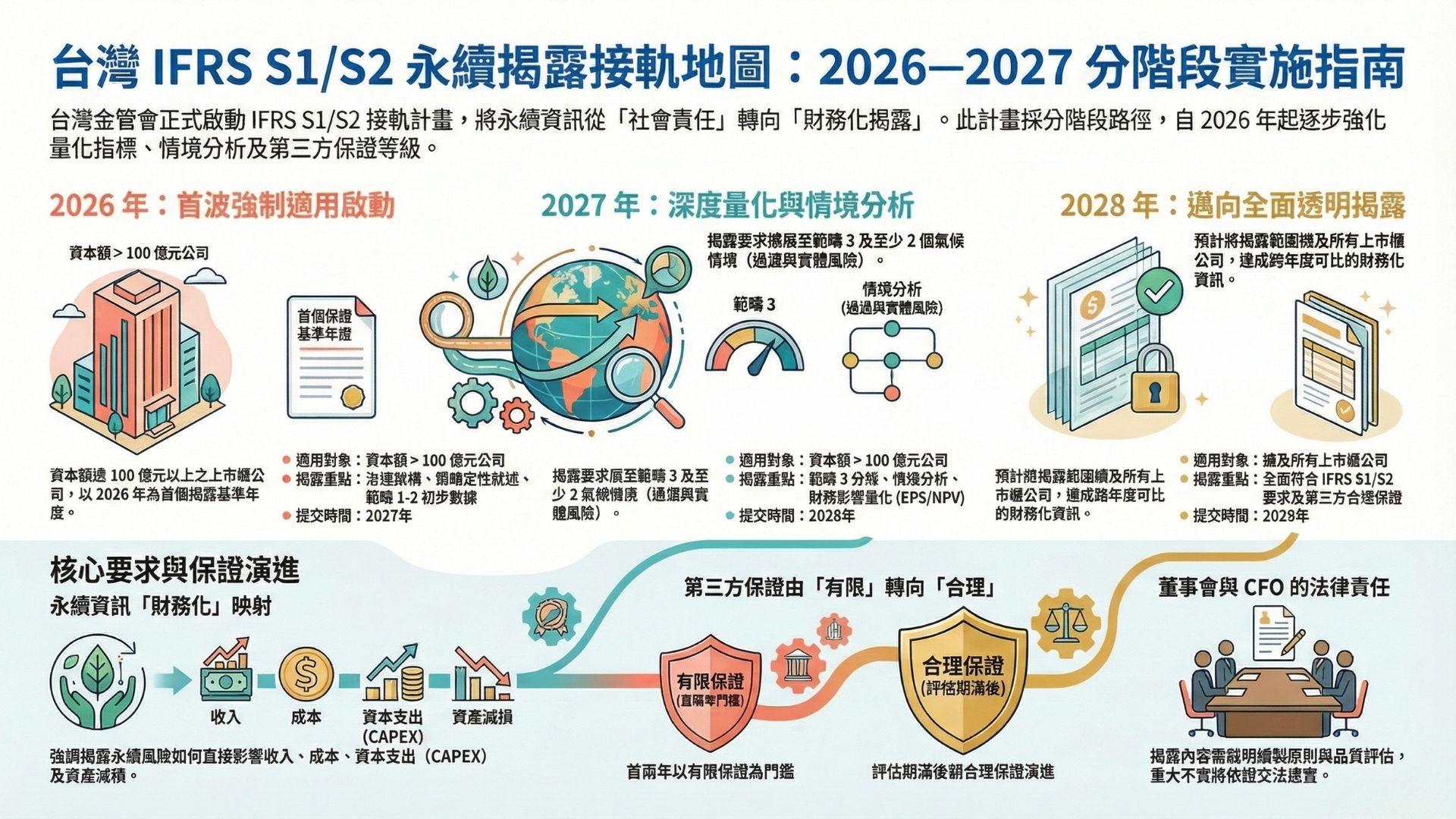

台灣金管會已經制定了分階段實施計畫,從2026年起,所有資本額達100億元以上的上市櫃公司將率先適用,並計畫在2028年全面擴展至所有上市櫃公司。這要求企業對財務報表進行重新檢視,包括每股盈餘(EPS)的敏感性分析、以及資產減損和現金流的動態變化。

然而,合規之路並非易事。特別是在IFRS S2對範疇3排放揭露的高要求下,企業面臨供應鏈數據可得性、價值鍊溯源和上游責任追溯的挑戰。對此,企業亟需透過第三方驗證與內控強化,來準備滿足這些複雜要求。

在這個巨大的變革背景下,驅勢國際管理顧問(Q-Trent)將扮演關鍵角色,協助企業制定短中長期的實施步驟和里程碑範例,提升遵循效率並轉化合規風險為競爭優勢。透過積極行動,把握機會刻劃出成功的軌跡,企業有望在這競爭激烈的市場中立於不敗之地。

概覽:什麼是 IFRS S1/S2 ?核心揭露要求回顧

從導言提出的永續財務化趨勢出發,IFRS S1 與 S2 並非僅為傳統 CSR 報告套上會計外衣,而是將永續相關事項明確連結至財務報表、現金流與企業估值的標準化揭露框架。

根本構成可被拆解為三個技術面向:範疇與內容(what)、量化與情境(how much / how)以及驗證與內控(how reliable)。這三者共同決定揭露資訊能否被財務模型直接吸納與量化。

標準要點(概念化拆解)

- IFRS S1(General Requirements):規定企業須揭露所有對其財務狀況、營運成果與現金流構成重大影響的永續相關風險與機會,包括治理、策略、風險管理、指標與目標(與 TCFD 類似的架構),並強調「財務連結性」— 即說明永續事項如何透過收入、成本、資本支出、折舊與資產減損等通道影響財務報表 [IASB]。

- IFRS S2(Climate-related Disclosures):專注於氣候風險,要求披露溫室氣體(GHG)排放量(Scope 1、Scope 2 與 Scope 3)、減碳目標、轉型路徑、情境分析(含 1.5°C 情境)、以及因氣候風險/機會對資產價值、資本開支與營運現金流的具體影響(需呈現絕對值及強度指標)[IASB]。

量化需求與模型輸入(可複製步驟)

- 資料矩陣:逐項建立「活動資料(activity data)→ 排放因子/單位成本 → 金額/排放量」的可追溯資料路徑,並標註資料來源與不確定性等級(高/中/低);驅勢國際管理顧問 (Q-Trent) 建議先行建立範疇 1–2 的完整流程,再以採樣與估算法逐步填補範疇 3 。

- 情境/敏感度設定:將至少三組情境(基線、轉型快速、物理衝擊高)帶入利率、折現率、碳價、能耗成本與需求彈性參數;以情境差異計算對 EBITDA、自由現金流與每股盈餘(EPS)的敏感度矩陣(ΔEPS per scenario)[EY Taiwan]。

– 報表映射(財務連結):明確列出每項永續衝擊如何映射至損益表/資產負債表(如碳稅導致營業成本上升 → 毛利率下降;物理風險導致設備減損 → 資產減值測試觸發;轉型投資導致資本支出改變 → 折舊與自由現金流項目變動)[IASB]。

關鍵揭露指標(至少應包含且可被財務模型採用)

- GHG:Scope 1、2(按來源分列)、Scope 3(按類別分列);提供絕對量與強度(如 tCO2e/營收)[IASB]。

- 財務影響矩陣:列示主要風險/機會對收入、成本、CAPEX、OPEX、折舊、資產減值與資本結構的金額估計及不確定性範圍 [EY Taiwan]。

- 情境結果摘要:關鍵敏感度(EPS、NPV、WACC 變動)與關鍵假設(碳價路徑、技術成本曲線、產業需求變化)[IASB]。

- 指標與目標進度:短中長期減排目標及截至揭露日的執行情況(包含中間里程碑與已投入資本)[IASB]。

資料品質、驗證與內控要點(供財務/風控採用)

- 可追溯性(data lineage):每筆關鍵輸入需指明原始來源(內部系統、第三方供應商、估算方法)與不確定性評估;NTU 的研究與業界實務顯示供應鏈資料不完整為主要痛點,須以樣本調查與外部資料整合補強 [NTU RSPRC]。

- 不確定性表述:對於推估的 Scope 3 與情境分析結果,採用區間估計(P10/P50/P90)並揭示主要敏感參數,便於外部使用者在風險模型中採用情境分布而非單一點估計 [SustaiHub]。

- 第三方保證規劃:逐步由流程性驗證(流程/系統符合性)到實質性保証(數值的合理性與一致性);多數財務審計團隊與會計師建議在首次揭露二年內完成至少流程驗證,再進行數值驗證 [EY Taiwan]。

實務影響舉例(量化導向)

- 碳價衝擊:假設企業年度排放 200 ktCO2e,內含 70% 為 Scope 3,若碳價由 20 USD/t 上升至 60 USD/t,直接年度成本增量約為 (200 kt * Δ碳價) = 8 M USD(且主要由供應鏈吸收,導致毛利率下滑),此成本需在現金流模型中反映並作為折現現金流(DCF)敏感度項目。

- 產減損觸發:在快速轉型情境中,化石燃料設備的剩餘經濟壽命與現金流預測遭到重大下調,可能觸發 IAS36 減損測試,進而對資產負債表與 EPS 產生一次性衝擊 [IASB]。

操作者清單(最低可複製步驟)

- 建置跨部門資料目錄(財務、採購、工程、ESG)並定義資料擁有者與更新頻率。

- 以會計科目映射永續影響通道(Revenue / COGS / OPEX / CAPEX / Provisions)。

- 設計三情境財務模型(baseline / transition / severe physical)並計算 ΔEPS、ΔFCF、ΔNPV。

- 實施資料不確定性評估與 P10–P90 區間呈現,準備外部保證所需的審核檔案。

驅勢國際管理顧問 (Q-Trent) 在多個行業個案中採用上述流程,能在 6–9 個月內從資料盤點到初版情境敏感度報表,對財務報表影響提供可操作的量化輸出 。

然而,原始能量若無控制──若無嚴謹的資料追蹤、情境設計與審計程序,S1/S2 的揭露只會產生不確定性而非決策性資訊;因此企業面臨的首要問題是:誰在台灣的法規時間表下需要首先建立這套可量化、可驗證的財務連結揭露體系,並在何時被要求提交符合標準的揭露?

台灣金管會的分階段實施計畫(2026–2027):適用範圍與時間表

在概覽所述的 IFRS S1/S2 框架下——強調治理、策略、風險管理與量化指標(包括氣候情境分析與範疇 1–3 排放)對財務報表的直接連結——台灣金管會採取了明確的分階段實施路徑,以降低突如其來的合規衝擊並促進可檢驗的揭露品質。自 2026 年起,金管會將首波強制適用範圍鎖定於資本額達 100 億元以上之上市櫃公司,要求這些樣本公司以 2026 年為「揭露基準年度」(financial year 2026),其揭露內容需符合 IFRS S1 一般永續揭露要求及 IFRS S2 之氣候專項量化指標與情境評估要點 [IASB]、[EY Taiwan]。

此分階段安排在時間點與揭露深度上皆有技術設計:2026 財年(於 2027 年報表揭露季節提交)要求首重「基線量測與治理揭露」,包括公司治理架構、策略與氣候相關風險與機會之定性敘述、以及範疇 1–2 的初步量化排放數據與衡量方法說明;同時要求揭露所用資料之可信度分級(例如估算方法、外部資料來源、資料缺口),以符合資料可稽核性原則 [IASB]。2027 年(2028 年提交)則加速向量化與驗證要件靠攏,主管機關會要求納入更完整的範疇 3 分解、情境分析(含至少 2 個情境:過渡與實體風險情境)以及未來財務影響之情境敏感度分析(對 EPS、資產減損與自由現金流之定量敘述)[EY Taiwan]、[NTU RSPRC]。

為協助業者過渡,金管會同時發布具體的揭露分階段清單(minimum disclosure set)與可接受的過渡聲明範本,包括允許在首年度以「最佳估計+不確定性揭露」方式提交,並要求逐年縮小估計範圍與提升第三方保證等級。具體來說,政策文本建議:首兩年內以「有限保證」(limited assurance)為實務門檻,評估期滿後朝「合理保證」(reasonable assurance)演進,並對外部查證程序與內控流程提出最小要求(例如資料溯源紀錄、排放因子清單、供應鏈資料抽樣計畫)[YaoFeng CPA]、[EY Taiwan]。

監理執行面採取風險導向(risk‑based)與行業差異化(sectoral)方法:高排放或高金融影響之行業(如金融、製造、電子供應鏈、運輸)被列為優先監督對象,對這些行業的樣本公司,金管會要求更高頻的進度報告與更詳細的情境敏感度分析。此外,對金融機構還會要求揭露「所融資排放」或「投資組合排放」的估算方法與政策(即 financed emissions),並納入資本與流動性風險評估的連結說明 [EY Taiwan]、[SustaiHub]。

在合規風險與責任分配上,金管會強調董事會與財務長(CFO)需對揭露內容負責,上市櫃公司在年報與公開資訊觀測站之申報文件中,須載明揭露之編製原則、資料品質評估與第三方驗證狀態,違規或重大不實揭露將依證交法與相關會計揭露規定處置;同時,監理文件允許在合理時限內提出改善計畫,而非單純以罰鍰作為第一線手段,以促進數據治理能力的提升。

為協助執行面落地,驅勢國際管理顧問 (Q-Trent) 等業界顧問已與數家上市公司試點合作,提供「揭露範本」、「情境分析模組」與「供應鏈抽樣計算表」,並建議以多層級資料治理(source → aggregation → assurance)作為分階段里程碑:2026 年完成資料來源映射與基線估算,2027 年擴展範疇 3 抽樣並引入外部驗證,2028 年達成跨年度可比且具有合理保證的全面揭露結果 [Q‑Trent]、[EY Taiwan]。此一里程碑式方法允許監理與市場在短期內獲得可比的風險指標,同時給予企業必要的資料治理改善窗口。

然而,金管會的時間表與要求同時也提出幾項操作性問題:企業如何在極短的時間內完成跨部門資料蒐集、如何以財務語言量化長期情境下的現金流與資產減損風險、以及在範疇 3 資料欠缺時如何建立可信的估算與不確定性揭露?這些關鍵問題正是為何將 2026 年視為衡量企業從 CSR 轉向「財務化揭露」的分水嶺。

為何稱 2026 為「結算年」:從 CSR 到財務化的關鍵轉變

在金管會分階段實施計畫將 2026 年鎖定為首波適用對象(資本額達 100 億元以上上市櫃公司)之後,2026 年成為一個制度性的「結算點」:多項國內外永續揭露與保證標準同步進入強制期,令過去以品牌形象或利害關係人溝通為主的 CSR 報告,必須被可計量、可驗證且與財務報表直接關聯的揭露所取代(例如 IFRS S1/S2 的財務連結性要求)[UDN][ARDF/IASB]。這個轉變不是單一規範的推進,而是政策、會計準則與審查實務三個面向的同時到位:揭露標準把永續風險「映射」到現金流與資產價值上;審計與第三方保證需求提升;監理逐步擴大適用範圍,造成資訊供需在短期內驟然放大(policy shock)[EY Taiwan]。

財務化的技術要義在於兩個可操作化步驟:第一,從永續因素(氣候轉型、極端物候等)推導出對營收/成本/資本支出的衝擊路徑;第二,將這些衝擊量化為現值與風險度量(例如 EPS 敏感度、資產減損概率、現金流波動率)。驅勢國際管理顧問 (Q-Trent) 在過往案列中建議,企業應以模組化的情境庫為核心,將「因素→影響途徑→財務變數」寫成可重複運行的函數,並納入監理時間表的關鍵節點作為壓力測試(stress test)參數(例如:政策快速轉向、碳價上升、供應鏈中斷)[Q-Trent]。

為將抽象的永續風險轉為可比較的財務指標,可採用下列量化框架(範本形式,便於落地並供審計驗證):

- 影響函數(單位期間現金流變動 ΔCF):ΔCF = Σ_j [ΔRev_j − ΔOpex_j − ΔCapex_j − ΔTax_j],其中 ΔOpex_j 包含能耗、碳費與保險成本等,ΔCapex_j 包含減碳投資或重資產改造支出。碳成本以 p_c(碳價場景)乘以相關排放量 e_j 形式展開:ΔOpex_carbon = p_c × e_j。

- 風險指標:Earnings-at-Risk (EaR, 1y) = −min_t (ΔEBITDA_t);Asset Impairment Probability (AIP) = P[NPV_futureCF < CarryingValue],可透過蒙地卡羅模擬估計分佈與置信區間。

- 現金流折現影響:ΔPV = Σ_t ΔCF_t / (1 + r + Δs_t)^t,其中 r 為基準折現率,Δs_t 為因氣候風險導致的資本成本增加(信用利差擴大)估計值。

- 供應鏈曝險度量:Scope‑3 Exposure Ratio = Σ_upstream(emissions × unit_cost) / COGS,以衡量外部排放成本轉嫁對毛利的潛在衝擊。

情境建模應至少包括四種代表性路徑:基線(政策漸進)、政策快速(高碳價+嚴格排放限額)、混亂轉型(市場與供應鏈錯配)、極端物理(高頻災損)。每一情境下,對 EBITDA 與資產帳面價值的沖擊可由上述函數轉換為概率分佈,並計算關鍵財務比率的尾部風險(例如 99% VaR 的 EPS 下行幅度)[NTU RSPRC][EY Taiwan]。

在治理與合規層面,IFRS S1/S2 的揭露要求意味著數據與控制體系必須符合財務級別的可追溯性與驗證:來源可追蹤、計算過程文件化、關鍵估計與假設揭露。這會直接改變內部控制(ICFR)的範圍,並帶動第三方保證需求(審計/保證費用上升)與資料系統投資(ETL、供應鏈追溯系統、排放計量工具)[EY Taiwan][NTU RSPRC]。台灣企業若未提早建立鏈路化模型,將面臨在 2026 年被迫以臨時估計填補揭露空白,進而造成資本市場對披露可信度的打折。

從成本結構角度,短期內會看到三類明顯的財務壓力來源:一是一次性合規成本(資料平台、第三方驗證、政策合規顧問);二是持續性經營成本(碳費、能耗、保險與供應鏈溢價);三是資本化與減損風險(重新評價資產使用壽命、提前折舊或減損認列)。量化這些壓力需要把政策時間表(如 2026 起首波、2028 擴及全體)嵌入折現與壓力測試中,以估計短中期現金流短缺概率與潛在融資需求(liquidity gap)[UDN][tax.com.tw]。

然而,光有標準與模型並不足以完成「結算」:企業還須在治理層面將永續揭露從 CSR 小組上升為財務報表的必備資料流,這意味著董事會層級的監督、財務與永續數據的集中治理、以及與外部審核者的早期協調。驅勢國際管理顧問 (Q-Trent) 建議以「財務優先」的管線化流程為核心,將永續影響量化結果直接輸出至資產減損測試與現金流預測模型,以避免在 2026 年面臨突發性重估與市場信任損失。

在此情境下,核心問題成為:財務化揭露在數字上如何映射到損益表與資產負債表,並如何在壓力情境下顯示對 EPS、資產減損概率與現金流敏感度的具體影響?

對公司財務報表的直接衝擊:EPS、資產減損與現金流敏感度分析

當CSR指標被重新賦予可量化的財務權重後,企業的損益表、資產負債表與現金流量表不再僅是會計披露的結果,而成為氣候風險與轉型成本的直接映射。從財務化的角度,必須把氣候情境轉換成三個可監控的財務指標:每股盈餘(EPS)變動、潛在的資產減損金額,以及自由現金流(FCF)在不同情境下的敏感度。以下以可複製的方法論與範例數值,說明如何建立模型與內控流程以量化這些衝擊(參考業界實務與準則框架)[EY Taiwan]、[IASB]。

1) EPS 敏感度:簡單線性模型與情境分解

基本公式:ΔEPS = Δ淨利(ΔNI)/ 期末流通在外股數(Shares)。因此,任何導致營收、毛利率或稅後損益變動的氣候衝擊,皆可先轉為 ΔNI 再換算成 EPS 影響。

– 建模步驟(可複製範本):

- 建立基準損益表(Base Case)與三個氣候情境(Physical:高頻極端天候、Transition:碳定價/政策加速、Mixed)。

- 對每個情境構建營收衝擊率(ΔRev%)、營運費用變動(ΔOpex%)、額外碳成本或合規成本(AddlCost NTD),以及資產折舊/攤銷路徑變動。

- 計算每情境之 ΔNI,並換算為 ΔEPS。

– 範例(量化示範):

假設公司A:年度營收1000億新台幣、淨利率5%(NI=50億)、流通股數5億股(EPS=10 NTD)。

– 高頻極端天候情境:營收下滑10%,毛利率下跌1個百分點(絕對),額外災後修復費用5億。

ΔNI ≈ −100億*5%(原淨利率近似) − 5億 ≈ −10億 − 5億 = −15億 → ΔEPS = −15億 / 5億 = −3 NTD(EPS從10下降到7)。

– 碳稅/轉型快速情境:碳成本等同於營收1%,但公司可部分轉嫁導致毛利率淨減0.5個百分點。

ΔNI ≈ −1000億*0.01 + 1000億*−0.005 ≈ −10億 −5億 = −15億 → ΔEPS = −3 NTD。

以上示範顯示不同來源的衝擊在EPS端可能具有相近量級,但來源決定可逆性與時間分佈(一次性修復費用 vs 持續性營運成本)。

2) 資產減損(Impairment)風險:判定條件與估計步驟

會計準則重點:依 IAS 36,企業須在存在減損觸發事件時比較帳面價值與可回收金額(recoverable amount = max(FV less costs of disposal, value in use)),而「價值使用(value in use)」由未來現金流量折現得出,故氣候情境直接進入CF projection 與折現率的設定。

減損建模範本:

- 對於高風險資產群(廠房、設備、無形資產、資本化開發支出),建立五年CF路徑在三個情境下。

- 對每一情境計算value in use:VUI = Σ (CF_t / (1 + r_c)^t),其中 r_c 為含氣候風險溢酬的折現率(可基於公司資本成本加上情境風險溢價)。

- 減損金額 = 帳面價值 − recoverable amount(若正值)。

實務提示(數值敏感度):

- 折現率敏感度:若因政策/信用風險上升使 r_c 從 8% 提升到 10%,長期資產(耐用年限10–20年)之價值可降 10–20%,顯著提高減損風險。

- 現金流減幅:若未來十年平均年度現金流預估被下修 15–25%(例如供應鏈中斷或產品需求結構改變),常會觸發不可回收的帳面價值調整(具體情境建議使用蒙地卡羅模擬量化不確定性)[NTU RSPRC]。

- 外部證據與審閱:會計師及第三方估值師通常要求情境合理性與歷史回溯驗證,建議企業保存模型假設、氣候數據來源與情境概率分配的審核紀錄(見下內控節)。

3) 現金流(FCF)敏感度:結構化壓力測試

- FCF 分解:FCF = EBIT*(1−Tax) + D&A − ΔWorkingCapital − CapEx。

氣候衝擊會透過四條路徑影響 FCF:營收/毛利下降(EBIT)、稅基變動、營運資本占用增加(供應鏈延遲、庫存損失)、以及資本支出上升(韌性/減碳投資)。 - 彈性系數法(可複製):為每一項目估計一個彈性係數(ε),例如:

- FCF 對營收的彈性 ε_rev(常介於 0.6–0.9,產業而異)。

FCF 對 CapEx 的敏感度:一次性增加 CapEx 5%,會在當年直接減少 FCF 等額,並在未來數年改變折舊路徑。 - 範例壓力測試:

假設公司基本年FCF=30億。 - 物理風險情境:供應鏈中斷導致收入下滑8%,公司歷史 ε_rev=0.8 → FCF 減少 30億 * 0.08 * 0.8 = 1.92億;另因庫存損失增加WorkingCapital 5億,當年累積 FCF 淨減約 7億。

- 轉型成本情境:為達淨零投資 CapEx+營運成本共計10億(分五年攤平),現值化後對當年FCF的即時衝擊視資本化政策而定,但短期流動性壓力顯著。

- 現金流壓力測試的關鍵輸出:即期流動性缺口、借款需求、及 covenant 觸發機率(違約/違約事件)。建議把這些輸出納入資本計畫與融資備援(可用作董事會與風險委員會的即時指標)。

4) 內控與數據治理:把模型結果納入財報流程

- 必要內控項目:情境假設檔案化、氣候模型版本控管、來源數據驗證(供應鏈排放、天候事件頻率、碳成本假設)、董事會核准的情境範圍,以及會計/審計在減損與揭露判斷上的參與(見會計師建議)[Yaofeng CPA]。

- IT 與流程:建議建立可追溯的資料管道(來源、清洗、轉換)、情境庫(scenario repository)、以及自動化壓力測試模組,使每次財務報表編製都能快速產生氣候情境下的敏感度表與披露說明。驅勢國際管理顧問 (Q-Trent) 提供以財務為導向的情境建模範本與內控checklist,協助企業在揭露週期內提供可驗證的數據路徑。

- 審計準備:為降低審計訴求與披露爭議,建議儲存模型假設、專家判斷紀錄、外部來源資料快照(例如氣候科學機構之情境)、以及管理層對未來現金流的估計方法說明(可作為外部保證之基礎)。

5) 報表揭露的可操作輸出(例項)

- 必填輸出包括:各情境下的 ΔEPS、潛在減損範圍(最低–最高),折現率假設範圍與敏感度、未來5–10年FCF在情境下的期望值與第5百分位風險值(VaR-like),以及現金流壓力測試所揭示的融資缺口和 covenant 風險指標[EY Taiwan]。

- 對投資人與債權人的價值:以數據驅動的敏感度報告能讓市場更準確評價估值折價、信用利差上升機率,並可直接輸入估值模型或債務契約條款的重新談判。

不過,再精細的敏感度分析若缺乏供應鏈層級的曝光數據(上游排放、替代成本、交貨時間序列),模型的信賴度將顯著下降——這正引出下一步關鍵問題:企業如何取得、清洗並驗證供應鏈層級的氣候與成本資料,以支援上述EPS/減損/現金流敏感度模型?

![供應鏈資料需求與實務痛點:資料可得性、價值鍊溯源與上游責任 對公司財務報表的直接衝擊—特別是EPS、資產減損與現金流敏感度—在很大程度由範疇3(上游與下游)排放與相關財務風險的資料品質所決定。若供應鏈資料缺乏代表性或偏誤,模型會低估或高估未來減排行動成本、碳價格敏感度與潛在減值損失,導致資產重估與現金流折現的不穩定性(見前段對敏感度分析的討論)[IASB]。在實務上,企業面臨三大類型的資料痛點:可得性(availability)、可溯源性(traceability)、以及上游責任界定(attribution of upstream responsibility)。](https://www.qtrend-c.com/wp-content/uploads/2026/02/8.jpg)

供應鏈資料需求與實務痛點:資料可得性、價值鍊溯源與上游責任

對公司財務報表的直接衝擊—特別是EPS、資產減損與現金流敏感度—在很大程度由範疇3(上游與下游)排放與相關財務風險的資料品質所決定。若供應鏈資料缺乏代表性或偏誤,模型會低估或高估未來減排行動成本、碳價格敏感度與潛在減值損失,導致資產重估與現金流折現的不穩定性(見前段對敏感度分析的討論)[IASB]。在實務上,企業面臨三大類型的資料痛點:可得性(availability)、可溯源性(traceability)、以及上游責任界定(attribution of upstream responsibility)。

1) 資料類型與可得性:多數台灣上市公司面對的是供應商無法直接提供活動數據(activity data),而只能回傳「支出」或「材料使用量」等二級資料,迫使企業採用支出法或行業平均排放因子估算範疇3(spend-based 或 proxy-based estimation)。這類估算在宏觀財務衝擊模型中會引入高偏差與不確定性;因此常見目標是逐年將「供應商直接量測(primary data)」的占比從30–40%提升至至少80–95%(按支出或按排放貢獻加權)以滿足量化敏感度測試的要求[EY, 2026]。

2) 溯源與分層(tiering)挑戰:價值鍊上不同層級(Tier 1、Tier 2…)的資料可得性差異極大。Tier 1 供應商較易提供接單/出貨/材料消耗資料,Tier 2 以後的原材料與原料加工環節往往缺乏透明度,造成「隱性原料排放」(embedded emissions)的低估。實務上常用的緩解手段包含:建立供應商主檔(master supplier registry)、統一資料字典(活動單位、時間週期、邊界定義)、以及以物料階層(BOM)映射排放來源,並在供應商分類時以財務與排放重要性(spend × emission intensity)作為優先順序[NTU RSPRC]。

3) 方法學選擇與可比性:IFRS S2 與 CSRD 對披露要求強調可比性與透明的估算方法,但允許使用多種方法──支出法、活動數據 × 因子、或混合方法。不同方法在企業內部財務模型轉換時會導致量化差異;為了可重現性,建議在資料平台中版本化每一筆估算:方法版本、所用排放因子來源、置信區間與關鍵假設(如邊界、分配因子)[ARDF]。

4) 資料品質評分與不確定性量化:建議採用可量化的資料品質指標(DQI),例如:

- P1–P4 分級(P1:供應商直接量測;P2:供應商提供活動數據但使用標準因子;P3:公司自行調整之供應商回覆;P4:支出/行業平均估算);

- 資料覆蓋率(% spend with P1/P2);

- 估算占比(% emissions estimated vs measured);

- 置信區間(95% CI)或蒙地卡羅模擬的不確定度貢獻。

這些指標可直接進入財務敏感度模型,以量化因資料不確定性造成的EPS/現金流波動範圍[Reccessary, 2026]。

5) 供應商參與與合約強化:提高上游資料可得性的關鍵是在供應商合約中引入資料揭露條款(data provision clause)、年度報告義務與第三方驗證要求。對於關鍵供應商(top X by spend 或 top Y by emissions),建議在採購合同中設定KPI(例如:年度GHG資料提供率 ≥ 95%、範圍與邊界一致性),並將合約履約與付款條件部分掛鉤[EY, 2026]。驅勢國際管理顧問 (Q-Trent) 在專案落地時常提供標準化合約條款樣版與供應商問卷模板,加速上線。

6) 資料流與IT管線:實務上需建立從ERP/購買訂單到排放計算引擎的端到端資料管線(ETL),包括資料校驗、缺失值處理邏輯、排放因子管理庫與版本控管。建議採用可追溯的資料倉儲(data lake / master data with lineage)並對每一筆排放數據存取時間戳與來源標籤,方便未來的審計與差錯回溯[Digiknow]。

7) 法律責任與上游歸屬:企業需界定「上游責任」的法律與商業邊界:究竟是以合約義務(contractual control)、財務關係(financial control)或具體影響力(influence)為主?這會影響企業對供應商排放的法律披露責任與減排義務。在實務上,建議以「實際影響力」與「財務曝險」雙重標準決定納入範圍,並在治理文件中記錄決策依據與變更歷程[Yaofeng CPA; UDN]。

8) 核心痛點的量化示例(範例指標以便財務模型使用):

- 供應商資料覆蓋率(按支出加權):當前 42%(P1/P2),目標 90%(2 年內)[EY, 2026];

- 估算比例(按排放量):當前 65% 為估算,導致模擬EPS的標準差增加 12%(蒙地卡羅);

- Top-10 供應商占總範疇3排放 55%,但僅有 6 家可提供P1級資料;這類量化指標能直接輸入財務衝擊情境模擬,並指導資源分配(例如:先在Top-10供應商推動資料改善)。

9) 成本—效益與投資優先級:面對有限資源,企業應以「邊際價值法」決定資料改善優先順序:計算每單位改善(例如把一個供應商的資料從P4提升到P2)所降低的財務不確定性(EPS波動、預期現金流偏差),並以此評估是否投入現場監測、第三方驗證或合約激勵。驅勢國際管理顧問 (Q-Trent) 常採用此類量化優先矩陣,結合供應商影響力與實施成本,形成可複製的投資範本。

10) 監測頻率與更新節奏:供應鏈資料應至少年度更新,但對於高波動性材料(如化工、金屬)建議季報;並將資料更新周期與財務報表週期對齊,以避免因資料時序差異造成財務揭露不一致(如用上一年度估算來支撐當前季度的敏感度分析會引入時間偏差)[SustaiHub]。

然而,原始資料的存在只是第一步;在把供應鏈資訊轉化為可驗證、可稽核且能承擔財務披露責任的數據之前,公司必須建立哪些內控與第三方驗證機制來降低不確定性並提升揭露可靠度?

保證與審計的準備:第三方驗證與內控強化要點

面對供應鏈資料可得性不足與上游責任分配不清的實務痛點,企業的揭露品質不再僅是資料蒐集效率問題,而是能否通過獨立驗證的治理問題。第三方保證(assurance)與內控強化必須同時進行:前者回應外部利益相關者與監理對揭露可靠性的要求,後者降低驗證成本並提升驗證範圍(尤其是範疇3)的可行性(EY, 2026)[EY Taiwan Newsletter]。

驗證範圍與保證層級的設計

- 分層設計:建議依揭露對財務報表及決策之「財務重要性」分層。對企業資產、現金流或利潤有直接影響的範圍(多數為範疇1/2及關鍵上游供應商),優先追求合理保證(reasonable assurance, 高資源投入);對廣義供應鏈的範疇3項目,初期可採有限保證(limited assurance)並隨質量提升逐步升級(ISAE/ISO/ GHG Protocol 框架)[EY]。

- 遵循標準:驗證方法應參照 ISAE 3000/ISAE 3410 與 ISO 14064-3(溫室氣體盤查驗證),並對齊 GHG Protocol 的範疇定義與邊界原則,以確保可比性及審計可接受性(IAASB / 國際驗證實務)[ARDF]。

量化抽樣與材料性準則(可複製方法)

- 材料性定義要與財務指標對齊:將揭露錯誤對 EPS、稅務負擔或借貸契約條款的潛在影響納入材料性門檻計算,而非純粹以百分比排放或金額界定。這一做法能使查核焦點與財務風險一致。

- 統計抽樣框架:對供應商數量龐大的範疇3,採用分層隨機抽樣(stratified random sampling)以保障高排放或高支出群組被高頻抽檢;範本公式可採常見的正態近似抽樣式:n = (z^2 * p(1-p)) / e^2,並針對母體有限性做修正。實務目標為95%信心水準(z=1.96)與可接受誤差(e)視群組重要性設定為3–10%不等(重要供應商設定更嚴格)—此方法可在驗證工作包中重複使用,利於成本估算與履歷保存。

- 非統計風險評估結合:對資料來源質量差異大之供應商,採用風險導向抽樣(risk-based sampling):將交易金額、地理風險、資料可得性與先前不一致事件納入風險分數,依分數分配抽樣權重。

資料溯源、轉換與可審計的資料線(data lineage)

- 建立端到端資料地圖:從來源系統(ERP、購買單、物流數據、第三方監測)到計算模型(排放因子、轉化係數)到報表欄位,每一步都需定義輸入、轉換規則與責任人。推薦使用可版本化的 ETL 流程與 immutable log(例如具時間戳與 hash 的提交記錄)以支援驗證追蹤要求(SustaiHub / Digiknow)。

- 轉換驗證(reconciliation checks):必備自動化校驗例項包括:生產量 ↔ 能源使用量 ↔ 排放量的一致性(mass-balance)、供應商報表 ↔ 採購憑證的匹配率、以及排放因子來源與版本控制。任何每月的不一致超過預設閾值(例如差異率>2–5%)須觸發例外處理流程並紀錄補救行為。

- 供應商資料合約化:透過標準化的數據提交欄位、數位簽章與 SLA(例如供應商回應時限30天、資料完整率80%為初始目標)降低驗證作業的人工追蹤負擔。驅勢國際管理顧問 (Q-Trent) 可提供標準化供應商申報表與數位上傳介面範本,並協助設定驗證點(attestation checkpoints)。

內部控制架構(可複製檢核點)

- 組織層級控制(entity-level controls):董事會或風險委員會需定期覆核永續風險與保證狀態;明確授權與責任矩陣(RACI)應納入治理文件。

- 作業層級控制(process controls):標準化 SOP、變更控管(任何排放因子或計算公式變更必須有簽核版本)、週期性內部重算(re-performance)測試。

- IT 與數據控管:存取權限分離、資料備份與還原測試、ETL 腳本的代碼審查與簽署。建議納入內部稽核的季度控制自評(control self-assessment)以量化控制運作成效。

- 驗證追蹤與糾正措施(corrective action tracking):所有驗證發現須建立缺失追蹤表(包含根因分析、負責單位、完成時程),並將重大缺失納入財務與風控例會議。

第三方驗證供應商的選擇與合約要點

- 評選標準:查驗單位應具備相關資質(ISO/ISAE 經驗)、產業經驗、範疇3 大量供應商驗證能力、以及數據採樣與統計方法論透明度。招標文件應明確要求驗證工作底稿與方法公開,以便內部審計核查。

- 合約範式:明訂驗證範圍、保證層級、抽樣方法、交付物(驗證聲明、查驗底稿、改善建議)、以及保密與資料使用權限。對於需要跨國驗證的供應鏈,加入多法律區的合規聲明與資料跨境處理條款。

- 預估成本驅動:合理保證>有限保證;樣本數量與供應商分散度會顯著提升工時;資料清理與補件階段常佔總成本的30–50%(EY 發現)[EY]。事前由顧問(如驅勢國際)執行差距評估(gap assessment)可降低驗證工時與費用。

可量化的指標與KPI(報表化範本)

- 建議報表指標:受驗證排放比例(% of total reported emissions under assurance)、供應商資料回應率(% within SLA)、資料完整性錯誤率(% mismatches per reconciliation)、控制測試通過率(%)、驗證發現的嚴重性分級(number of high/medium/low issues)。

- 目標建議(可調整):在第一年內達到「受驗證排放覆蓋率≥60%(以排放量加權)」並於第三年提升至≥90%;供應商首次回應率目標 80–90%(30天內)。這些數值可作為內部投資與驗證費用的績效基準,便於 ROI 分析。

操作性里程碑(供後續落地計畫切分)

建議分為四個可操作模組:範圍與邊界確認、差距評估與修正、試點驗證(Top-N 供應商)、全面驗證與持續監控。每一模組應有清晰的KPI、責任單位與時間窗(例如:0–3月範圍與資料地圖;3–6月差距修正;6–12月試點驗證;12–18月全面推廣),並將這些里程碑納入年度審計計畫與資本/營運預算。驅勢國際管理顧問 (Q-Trent) 可提供範本時程、抽樣程式與供應商溝通腳本,協助財務與風控團隊量化投入與風險降低效果(NTU 研究與業界經驗亦顯示事前準備可大幅降低後段驗證成本)[NTU RSPRC]。

鑑於上述保證與內控要點,企業實務上必須回答一組可執行的優先問題:哪些內控與驗證活動應在短期內完成以取得第一輪獨立保證、哪些中期舉措能顯著擴大被保證的排放覆蓋、以及如何以可量化的里程碑衡量每一步的成本效益與治理改善?

![]()

顧問與財務團隊的落地步驟:短中長期優先事項與里程碑範例

然而,保證與審計的強化只是合規鏈條的第一部,沒有被嵌入財務決策流程與供應鏈營運,揭露就難以轉化為可操作的風險管理與資本配置。基於剛才關於第三方驗證與內控強化的要點,下面以可執行的短、中、長期工作包(workstreams)與具體里程碑,說明財務團隊與顧問(例如驅勢國際管理顧問 Q-Trent)如何把 IFRS S1/S2 的揭露要求落地為可複製的操作流程與量化輸出(KPI、情境模型、財務敏感度表)。

短期(0–6 個月):建立治理、盤點資料與最低可報表態樣。首要任務是成立 S1/S2 Steering Committee(董事會代表、CFO、財務規劃FP&A、風控、法務與供應鏈長),並指派資料責任人與外部顧問(Q-Trent 建議的核心團隊為 1 名 Program Lead + 1 位資料工程師 + 1 位永續分析師 + 0.5 位法遵/稽核支援)。在技術面執行資產/營運層級的資料盤點:定義資料表結構(entity/site/source/activity, activity data, emission factor, measurement method, uncertainty),建立 Data Quality Scorecard(例如 0–100 分,目標報告時 >=80)。並行完成初步的 materiality assessment 與 scope 1/2 基線估算,對 scope 3 採取分層策略:先用 spend-based 或類別高風險(上游原料、運輸、使用階段)做樣本抽樣與供應商調查,設定 6 個月內供應商樣本覆蓋率指標(例如按採購金額佔比達到 50%)。短期里程碑範例如下:第一季完成董事會核可的治理架構與資料字典;第二季完成 scope1/2 基線與首輪 scope3 供應商問卷結果;第 3 季提交第一版 IFRS S1/S2 草案披露供內部審閱。[EY Taiwan] 提醒,這一階段的內控流程設計應與財務關帳節點整合,以便揭露資料可由財報流程複用降低稽核成本。[YAOFENG CPA]

中期(6–24 個月):把資料轉為可用於財務模型與情境分析的產物。中期重點在資料工程化與情境化:建立 ETL pipeline,將能源/排放、氣候風險事件頻率/強度、供應鏈停工風險、碳價格敏感度等指標自動化匯入財務模型(損益、現金流、資產負債表衝擊),並設置 scenario modules(包括 1.5°C/2°C/3°C 路徑、物理風險短期事件與轉型風險的政策衝擊)。技術上,建議使用雙軌情境架構:資產層級的 bottom-up stress test(用於 CAPEX/impairment 判斷),以及投資組合或事業群層級的 top-down macro-sensitivity(用於成本資金成本與營運資本影響)。在量化方法上,將情境衝擊轉為可比較的財務指標:EPS 敏感度(公式示例:ΔEPS ≈ (ΔNOPAT − Δ稅後利息支出)/加權平均股數)、現金流季節性與PV 變動、資產減損概率(用概率加權現金流/discount rate 調整)。中期應完成與第三方保證機構的接洽,確定 assurance 範圍(limited vs reasonable)及年度時間窗,以避免在報告截止前發生複驗瓶頸。[IASB/ARDF]。關鍵里程碑包括:第 9–12 個月完成自動化資料管線與第一版情境衝擊報表;第 12–18 個月完成與外部驗證供應商的協議並交付第一年度 assurance,將披露納入董事會定期風險報告。[EY Taiwan]

長期(24–60 個月):把永續揭露變成資本配置與營運常態化的決策工具。在長期,企業應將 S1/S2 產出深度整合到資本預算(CAPEX)、併購稽核、融資條件與高層激勵中。具體做法包括:將供應商碳績效納入採購評分與綠色供應鏈融資條款;在投資評估模型中內嵌碳價格與物理風險情境,對未來 5–10 年的資本支出進行敏感度與淨現值重估;設定長期 KPI(例如達成 verification 的 scope1/2 覆蓋率 100%、按採購金額計算的 scope3 驗證覆蓋率達到 80–95%)。從治理面,需將 S1/S2 成果納入年度審計範圍並作為董事會績效監督指標。長期里程碑示例:第 3 年實現全公司層級的 reasonable assurance(或當地規定之等同強度);第 4–5 年完成供應鏈主要 80% 採購金額的減碳承諾與金融激勵綁定;第 5 年開始在財報附註中常態化揭露與外部審計一致性核對。[UDN][SustaiHub]

運作細節與量化範本(適合財務/風控複製):在每個階段,應建立可複製的 artefact:資料字典、ETL 規格、情境模型 template(包含假設清單、敏感度矩陣、蒙地卡羅不確定度模型設定)、KPI 看板及 assurance 列表。Q-Trent 可提供這些範本的標準化版本,並協助將其映射至現有 ERP/財務系統,減少重工。資料品質監測指標應明確量化,例如資料完整度(% of required data points reported)、可驗證性(% of data points with third-party evidence)、時間延遲(日數至可用狀態),並設定 SLA(例如資料提交延遲應 < 5 個工作日)。對於財務敏感度,推薦至少建立三個可重複的量化報表:EPS sensitivity table、PV of climate-adjusted cash flows、asset impairment probability matrix(以資產類型與地理位置分類)。

審計與內控的同步節拍:為降低驗證成本並提升可信度,應採取「循序保證(staged assurance)」策略:先對資料流程與核心資料點做 limited assurance,修正後再進行 reasonable assurance。內控增強應包括資料變更記錄(audit trail)、帳號權限分級、資料異常警示規則(threshold triggers)及每季的稽核抽樣計畫。YAOFENG CPA 的建議是,提前 6–9 個月與第三方驗證機構溝通驗證範圍與抽樣方法,以避免年底報告期間的瓶頸。[YAOFENG CPA]

成本、資源與效益度量:將投資回收用財務指標衡量(ROI、NPV)並在中期納入管理報告。建議以 FTE 與一次性專案費用拆分預算(範例:設計與上線階段 3–6 人年;維運階段每年 1–2 人年外加第三方 assurance 費用)。更重要的是建立績效衡量:如高質量揭露可望降低資本成本(估計可量化為信評利差改善、融資利率下降的基礎模型),並用貼現現金流模型測試若能避免一次重大資產減損,對公司價值的提升幅度。EY 與實務社群資料顯示,透明且受驗證的永續揭露能顯著減少投資者要求的資訊不確定性,進而影響資本成本與股價波動。[EY Taiwan][SustaiHub]

範例里程碑時間表(示例,按上市公司常見節奏調整):2026 Q1 董事會核可治理架構與資源預算;Q2 完成 scope1/2 基線與 materiality;Q3 供應鏈抽樣並導入 ETL;Q4 首次內部草案披露並啟動 limited assurance;2027 H1 完成第一次 reasonable assurance 交付並把情境分析結果納入 FY2028 預算;2028–2029 將鑑證結果常態化並把 KPI 與資本配置掛鉤。驅勢國際管理顧問(Q-Trent)常用的交付物包含:資料字典範本、情境假設檔(scenarios.json)、ETL 規格表、KPI Dashboard 及董事會匯報簡報包,便於在公司內部複製與擴張。

執行時常見風險與緩解措施:資料不可得或供應商配合度低,採用分層策略(先覆蓋高金額/高排放供應商);情境假設過於樂觀/悲觀,建立敏感度邊界並使用 probability-weighted approach;驗證時間衝突,採 staged assurance 並提前與驗證方排定窗口(至少提前 6 個月)以降低成本與延遲。[IZ][ARDF]

上述短中長期步驟與範本,若執行如期,將把驗證強化從合規作業提升為財務決策支持系統的一部分,讓揭露數據能直接驅動資本配置與風險緩解策略。但這還留下核心問題:當這些資料與情境模型都建立完畢後,企業應如何把它們轉化為能在市場上被量化、被投資人理解並轉為競爭優勢的三大行動建議?

結論:風險轉化為價值的三大行動建議

在已設定短中長期里程碑及資源配置的前提下,三項可複製的量化行動能把 IFRS S1/S2 的合規負擔轉化為財務與市場價值:1) 建立可驗證的資料與內控基礎;2) 把永續風險直接映射進財務模型與風險衡量;3) 透過治理與資本市場策略實現價值捕捉。以下為每項行動的具體量化方法、指標、責任分配與短中長期里程碑,並以驅勢國際管理顧問 (Q-Trent) 在企業落地設計上常用之範本為藍本,便於複製與驗證。

行動一 — 資料與內控基礎(短期:0–12個月;中期:12–36個月)

建立一個以財務報表為核心的永續資料架構:定義主資料字典(entities, metrics, units)、資料來源等級(Level 1:內部ERP;Level 2:供應商報告;Level 3:第三方估算),並納入驗證標準與稽核頻率。技術步驟包括:元資料映射(source-to-ledger traceability)、ETL 規則、資料品質指標(DQI)與自動化監控(missingness rate、variance-to-prior)。量化指標範例:Scope 3 供應鏈資料可得率(% suppliers with measured tCO2e)、平均資料時滯(days)、資料不一致率(%),目標在12個月內把可得率從基期小於30%提升至≥70%(參考台灣供應鏈資料可得性的實務痛點)[NTU RSPRC][SustaiHub]。內控面以可核對的 audit trail 為標準,並預留外部驗證樣本比例(例如每年抽驗 5–10% 的高風險供應商資料)以滿足第三方保證需求(IFRS/CSRD 對保證的期待)[Ardf IASB]。

行動二 — 把永續風險納入財務模型(中期:6–24個月;持續):情境化、市值影響量化與資產層級測試

將情境分析直接與財務模型連結:以物理風險與轉型風險構建至少三種情境(Base, 2°C, 4°C 或對應 IFRS S2 指示的情境集),並在每一情境下計算對未來現金流(FCF)、折現率(WACC 調整)與資產可回收金額的影響。方法論範本包括:逐項資產淨現值(NPV)在情境下的分布(以 Monte Carlo 或參數靈敏度分析),資產減損觸發概率(Probability of Impairment)與 EPS 敏感度(ΔEPS per scenario)。量化範例:對高碳排放製造業,情境下的 10 年累積 FCF 下降 8–18% 會對未折現 EV/EBITDA 產生 6–12% 下行(依產業與碳密集度差異而異)[EY Taiwan 2026 Newsletter]。在模型內加入「碳價」衝擊(range NT$0–3,000/ton 或情境調整),並計算 Carbon-adjusted FCF 與 Carbon Value at Risk(C-VaR)以做資本配置優先序。財務治理應定義觸發閾值(例如當 C-VaR > 5% 的企業價值時必須提出資產級轉型案),並把這些輸出納入資本支出(CapEx)決策與年度預算審核流程,讓永續風險成為可衡量的財務控制項目。

行動三 — 治理、資本市場策略與價值捕捉(長期:12–48個月)

以揭露與驗證為基礎,設計可直接改善資金成本與市場評價的方案:包括(A)可驗證的減排路徑並連結綠色/可持續債券或貸款條件(KPI-linked financing);(B)產品/服務層級的環境利潤率分析,將低碳優勢轉化為溢價或市場佔有率提升;(C)透過第三方保證降低資訊不對稱並爭取投資者折讓回復。量化衡量框架:追蹤「揭露可信度分數」(Assurance Confidence Score)、「資金成本變動幅度」(ΔCost of Debt/Equity after assurance)與「可追溯供應鏈比例」對毛利率的影響。實務案例範本:若企業能在 18 個月內把證實的減排路徑與第三方保證整合進財務報表揭露,平均可望在新發債利差上獲得 10–30 bps 改善(業內觀察)[EY Taiwan 2026 Newsletter],同時提升對機構投資人的吸引力。驅勢國際管理顧問 (Q-Trent) 建議把上述措施用作與銀行/投資者的對話資料包,並設置 KPI-linked 處罰/獎勵機制於高風險業務單位,以確保執行力。

實施治理的可操作里程碑(範本)

- 第0–6個月:建立資料字典、確定核心 KPI(tCO2e/rev、C-VaR、Scope 3 coverage)、選定外部驗證夥伴(預估第三方驗證成本與時間表)[Tax.com.tw]。

- 第6–18個月:在財務模型中嵌入情境模擬並完成首次資產層級減損壓力測試;對最關鍵供應商發起資料蒐集與能力建設計畫。

- 第18–36個月:完成外部保證並把核心結果納入年報/管理討論與分析(MD&A);與資金提供者談判 KPI-linked 融資條件。

治理與責任分配(範本)

- CFO:把永續情境結果內嵌至預算、現金流與資本配置流程;負責向董事會報告財務影響。

- Head of Sustainability:資料策略、供應鍊參與與外部保證協調。

- Procurement/Operations:供應商資料蒐集、改善計畫執行。

- Internal Audit / Compliance:資料品質稽核與保證協調。

衡量投資回報(ROI)與風險管控

採用投資評估公式:ΔEV = Σ (ΔFCF_t / (1+r)^t) − Implementation Cost,並把不確定性量化為波動性的選擇權價值(real options),以此評估不同投資(資料平台、供應鏈干預、保證費用)對企業價值的邊際貢獻。以中型製造業為例,投入 1–2% 營收於資料治理與供應商能力建設,若能降低 10% 的 Scope 3 不確定性並獲得 15 bps 的借貸利差改善,預期 3 年內即可回收成本並正向影響 ROE(範例估算,需依公司情況調整)。

風險轉化的操作性範本(可複製)

- 建立「永續-財務共同語言」:把所有永續指標標準化為財務影響(NT$)或風險機率(%)。

- 把高風險供應商列入「事先觸發」清單(trigger list),並為其設定逐年減排或替代目標。

- 對接資本市場:公開 KPI 與驗證報告,並與銀行談判 KPI-linked loan 條款,將合規成本轉為獲利工具。

這三大行動相輔相成:資料與內控是前提;情境化量化讓風險可比較、可計價;治理與資本策略則把改進轉為可衡量的市場價值。若把每一步都設定可測量的里程碑與財務閾值(例如 C-VaR 門檻、資料可得率目標、利差改善目標),企業便能把合規工作轉成持續改進的投資計畫。

Conclusion 結論

2026 年 IFRS S1/S2 在台灣強制實施,標誌著氣候相關資訊從「非財務揭露」正式走向「財務化」、「量化化」與「資本市場驅動」的階段轉變。對上市公司而言,這不僅是資訊揭露義務的擴大,更會實際影響資本成本、資產評價、風險資本配置與財務報表的波動性;對供應鏈中小企業,則意味著面臨來自買方、銀行及投資人對氣候數據與緩解/適應能力的即時要求,否則可能被排除於採購與融資機會之外。整體而言,氣候風險從ESG議題轉變為企業生存與競爭力的核心財務風險。

因此,企業必須把氣候治理內嵌進財務與風險管理流程,採取具體、可核查的量化措施:強化董事會與高階管理層的責任、建立情境分析與壓力測試(含不同溫控路徑)、導入內部碳價或類似價格信號、在資產負債與投資評估中常態化氣候衝擊假設、以及與供應鏈展開分級管理與能力建構。資訊面要建立標準化的數據收集、管線化的資料治理與第三方驗證機制,以符合 IFRS S1/S2 的可比性與可信度要求。金融機構則需把氣候揭露結果納入信用評分與授信決策,以避免系統性曝險。

建議的立即行動(三步驟)

1. 啟動治理與差距分析:董事會與風險管理單位確認責任、完成 IFRS S1/S2 符合度檢視。

2. 建立量化引擎:設定情境、收集關鍵排放與曝險數據、推動財務影響模型(CAPEX/OPEX/折現率/信用風險)。

3. 供應鏈合作與分級:對關鍵供應商實施碳與適應能力評估,推行合約化要求與能力提升計畫。

驅勢國際管理顧問 (Q-Trent) 可協助企業在策略設計、數據架構、情境建模與第三方驗證等面向落地執行,從治理到技術實作提供具體可行的路徑。時間窗口有限,越早著手、逐步精進,企業越能把 IFRS S1/S2 轉化為提升資本效率與競爭力的機會,而非單純的合規成本。

References

- Tax.com.tw. (n.d.). 課程詳細資料。Tax.com.tw。https://www.tax.com.tw/ClassDetail.aspx?web=10

- 國立臺灣大學研究服務與資源中心 (RSPRC). (n.d.). 研究相關資訊。國立臺灣大學研究服務與資源中心。https://rsprc.ntu.edu.tw/web/research/research.jsp?lang=tw&dm_id=DM1725862382899

- 安永聯合會計師事務所(台灣). (2026, Jan). 安永台灣雙月通訊(Dec–Jan 2026)。安永。https://www.ey.com/content/dam/ey-unified-site/ey-com/zh-tw/campaigns/ey-taiwan-newsletters/documents/ey-taiwan-bi-monthly-newsletter-dec-jan-2026.pdf

- 姚豐聯合會計師事務所. (n.d.). 文章:專業見解與實務分享。姚豐會計師事務所。https://www.yaofengcpa.com.tw/article/20/1

- 會計研究發展基金會. (n.d.). 國際會計準則理事會(IASB)介紹。會計研究發展基金會。https://www.ardf.org.tw/iasb.html

- iZ 新聞. (n.d.). 新聞報導。iZ。https://www.iz.com.tw/modules/news/article.php?storyid=619

- 聯合新聞網(經濟日報). (n.d.). 財經新聞報導。聯合新聞網。https://money.udn.com/money/story/5635/9293023

- Digiknow 數位知識. (n.d.). 知識文章與說明。Digiknow。https://www.digiknow.com.tw/knowledge/3346edefd2084

- SustaiHub. (n.d.). 部落格文章。SustaiHub。https://www.sustaihub.com/blog/

- Reccessary. (2026). Evidence‑based adaptation 2026(以實證為基礎的調適 2026)。Reccessary。https://www.reccessary.com/zh-tw/insight/evidence-based-adaptation-2026