在全球化加速的當下,供應鏈的社會責任管理已成為企業競爭力的一項關鍵指標。為了幫助企業在負責任的價值鏈建設中立於不敗之地,驅勢國際管理顧問(Q-Trent)特別探討了即將推出的 SA8000:2026 與 RBA 標準的交集。SA8000:2026 不僅在名稱上代表了一個新的里程,更是對企業社會責任管理的一次全面升級。新版核心變更著重於價值鏈責任的推展,蘊含國際勞工組織(ILO)指標的風險評估及具時間效的糾正措施,其核心訴求是推動供應鏈的持續改進。

在詳述 SA8000:2026 的重點時,本文章將深入解析如何透過深化供應鏈風險管理來達成目標,並與電子業專注的 RBA 標準加以比較,展示二者在驗證流程與持續改進上的相容性。此外,企業如何通過政策整合與管理系統的整合來提高供應鏈責任履行水平,也將是一大焦點。無論是供應商管理的實務操作,還是案例分析和落地步驟,本文將介紹一系列實用策略,助企業有效提升其社會責任的實踐深度。

SA8000:2026 簡介與新版核心變更

核心改動總覽

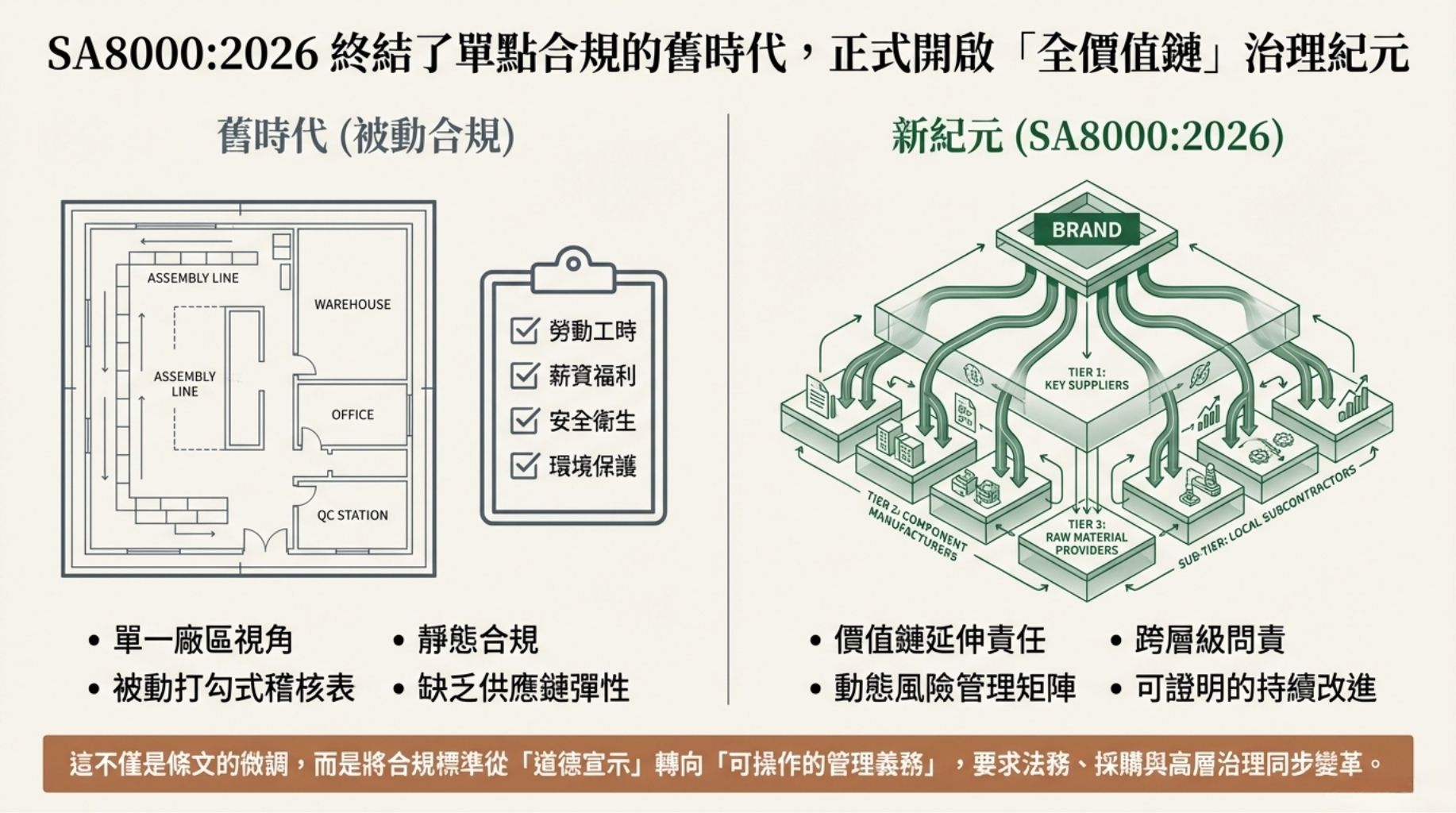

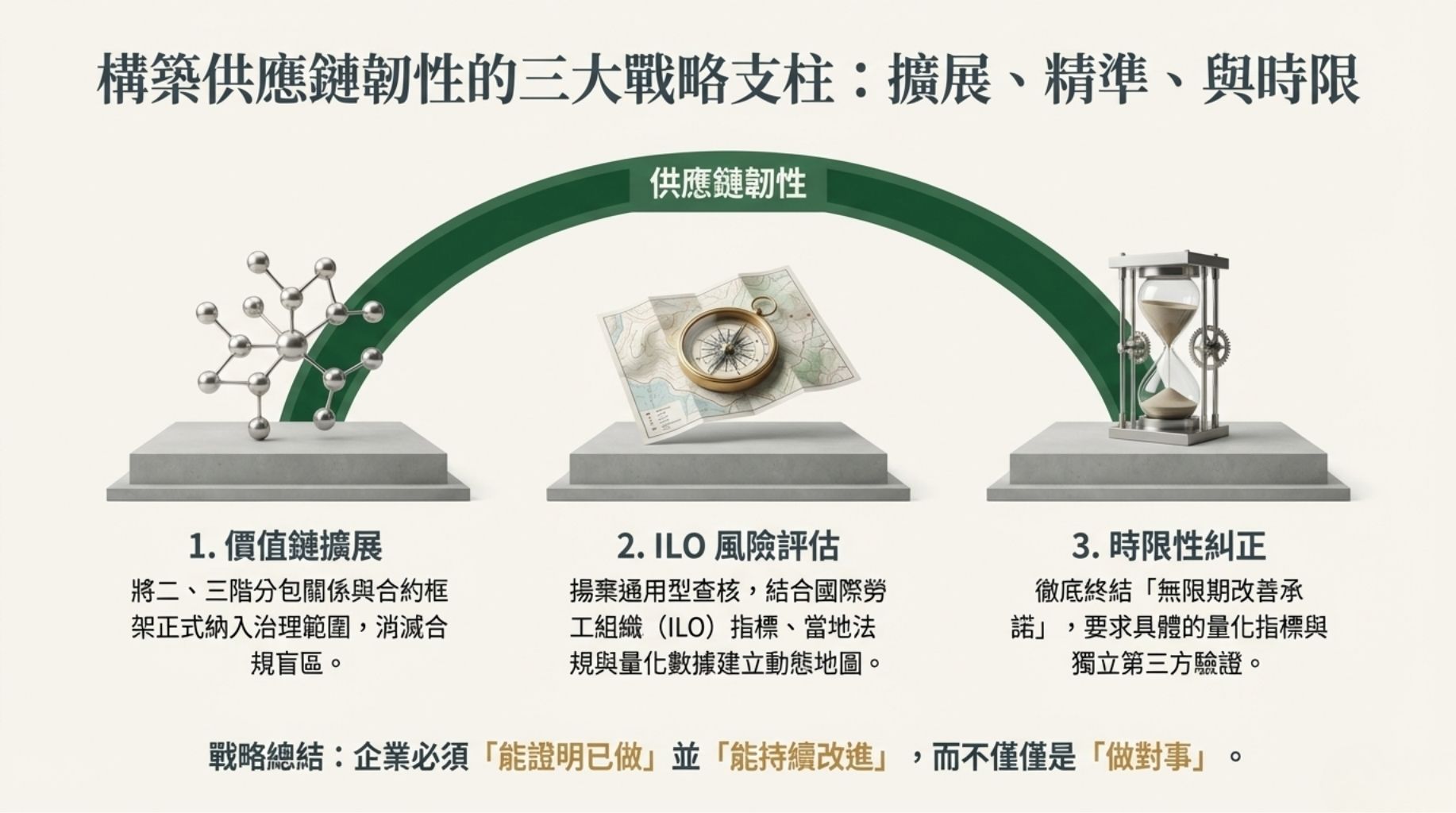

SA8000:2026 的修訂不是表面性的條文調整,而是把社會責任標準從單一廠區或第一層供應商拉長為整體價值鏈的治理架構,要求企業承擔延伸責任,將風險識別、預防與糾正措施系統化納入策略與合約框架(Golden Brother, 2026)。這種轉向代表從被動稽核到主動風險管理的制度變革,對合規人員與高層治理均提出更高要求。驅勢國際管理顧問 (Q-Trent) 在實務諮詢時也觀察到,企業若不能在治理與契約層面同步調整,將難以在證明合規的同時維持供應鏈彈性與成本可控(A-Power, n.d.)。

- 關鍵變更項目: 版本明確列出多項核心改動,包括價值鏈責任擴展、納入 ILO 指標的風險評估框架、時限性糾正措施與更嚴格的驗證要求(Golden Brother, 2026)。

價值鏈責任的法律與管理意涵

新版把「價值鏈責任」從道德宣示轉為可操作的管理義務,要求企業對自有品牌下整個供應網絡負起辨識與治理責任。這不只是增加稽核次數,而是要求在採購政策、合約條款、分包關係與績效指標中內嵌社會風險控制機制(Isoleader, n.d.)。對企業法務與採購團隊來說,這代表合約重寫與供應商分級管理成為必須工作,且需將違規責任與糾正時限明確化。

- 管理面向(至少三項):

- 採購政策整合: 將社會責任條款納入採購決策與供應商評選標準。

- 合約強化: 明訂分包與再分包的社會責任義務與糾正時限。

- 供應商分級管理: 依風險與影響力分層執行監督與改善方案(Ministry of Labor, n.d.)。

風險評估:引入 ILO 指標與系統性分析

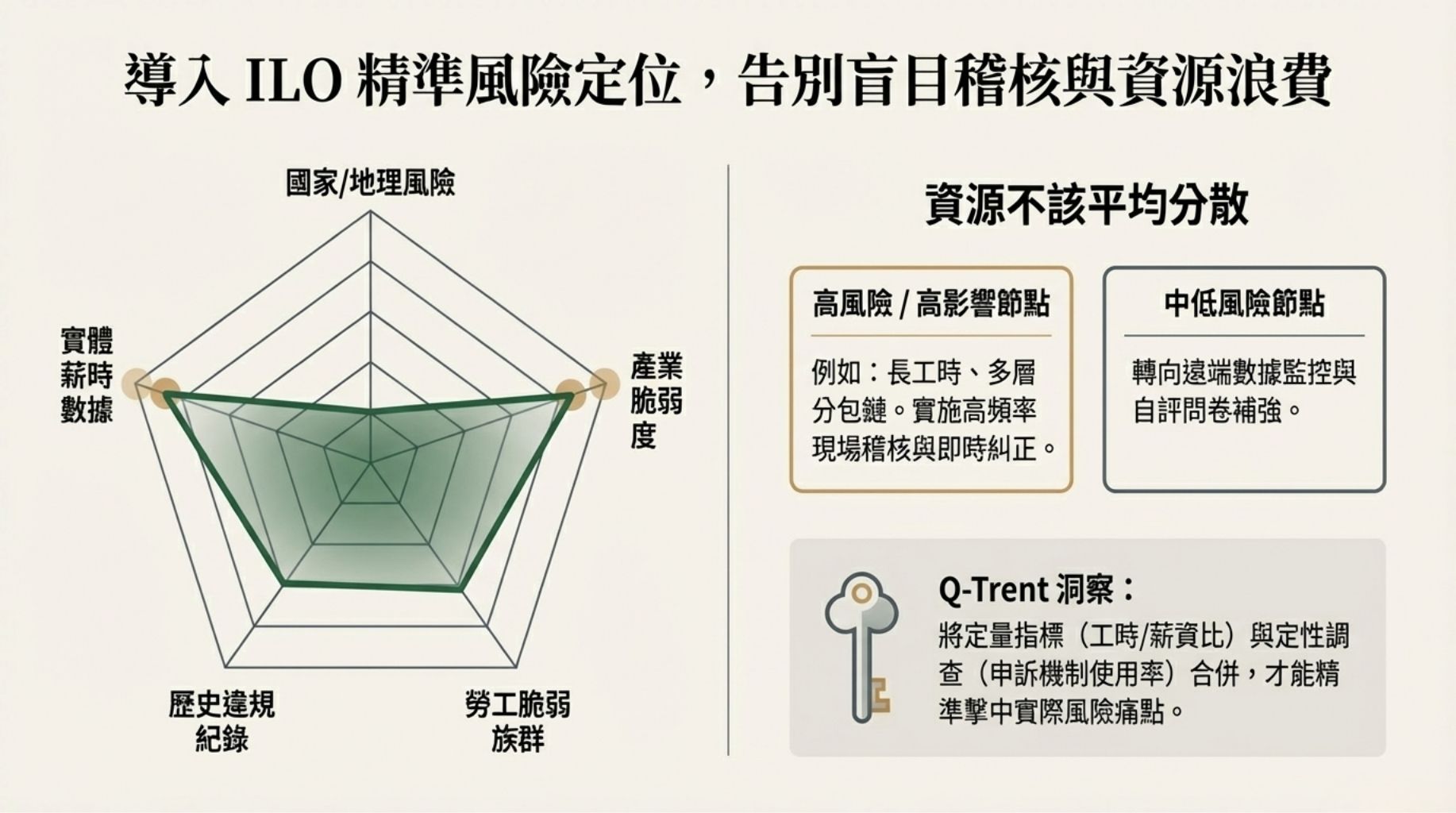

SA8000:2026 將 ILO(國際勞工組織)相關指標與行為風險納入評估矩陣,強調以證據為基礎的風險判定,而非單純依賴通用稽核表(Golden Brother, 2026)。這要求企業建置跨職能的風險評估流程,結合現地法規、實地觀察、勞工回饋與第三方資料來源,形成動態風險地圖。驅勢國際管理顧問 (Q-Trent) 建議將定量指標(如工時、薪資比)與定性調查(如投訴機制使用情形)合併,才能準確反映實際風險(Isoleader, n.d.)。

- 評估要素(至少三項):

- 法規遵循性: 現地勞動法令與國際標準的差距分析。

- 操作風險指標: 工時、加班、最低工資履行情況等量化資料。

- 治理與回應能力: 內部申訴機制、糾正執行力與供應商管理成熟度(A-Power, n.d.)。

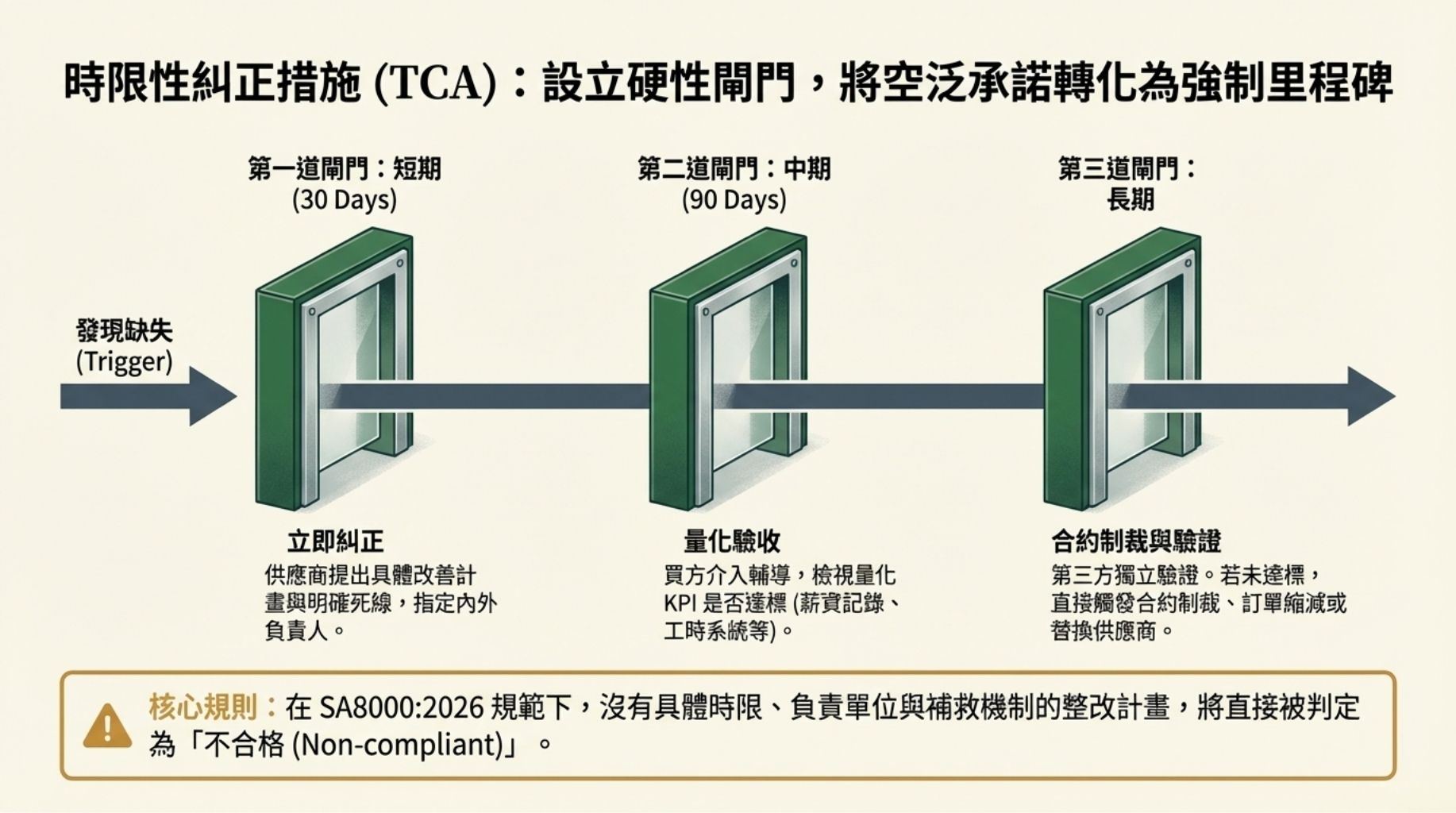

時限性糾正措施(Time-bound Corrective Actions)與問責機制

新版強化了對「糾正」的時間性要求:不再允許無限期的改進計畫,必須在規定時限內提出可衡量的改進步驟並驗證成效(Golden Brother, 2026)。這項變更促使企業建立標準化的 CAP(Corrective Action Plan)模板、里程碑追蹤與獨立驗證點。問責面則要求高階主管對重大供應鏈缺失承擔責任,並將改善進度納入績效評估與合約懲處條款(Ministry of Labor, n.d.)。

- CAP 必備元素(至少三項):

- 明確時限: 每項改進措施的具體截止日期。

- 量化指標: 用以衡量是否達成的具體 KPI。

- 驗證機制: 第三方或內部復核的檢驗程序(Isoleader, n.d.)。

驗證、透明度與第三方角色的調整

新版要求更高等級的證明力:不僅是稽核報告,而是要求可追溯、可重現的改善記錄與第三方驗證證據,強化資訊透明度與利害關係人(包括勞工代表與 NGO)的參與渠道。這使得第三方驗證機構的角色從單純稽核者,轉為證據提供者與改善成效驗證者(Golden Brother, 2026)。在這個脈絡下,驅勢國際管理顧問 (Q-Trent) 強調企業應同步提升內部資料治理能力,以便面對外部驗證的審查(A-Power, n.d.)。

- 透明化重點(至少三項):

- 公開改善進度: 對重要風險點的改進里程碑公開化。

- 利害關係人參與: 勞工、社群與 NGO 的回饋納入驗證過程。

- 可追溯紀錄: 保留原始證據以供第三方復核(Ministry of Labor, n.d.)。

這些核心變更把焦點從單一合規結果拉回到治理流程與管理能力:企業不僅要「做對事」,更要「能證明已做」與「能持續改進」。因此,面對 SA8000:2026 的要求,企業接下來最迫切的問題是:在實務上如何把價值鏈責任落實為具體的風險評估流程與具時限性的糾正機制?

新版重點:價值鏈責任、風險評估與時限性糾正

價值鏈責任的擴展定義與治理期待

SA8000:2026 將「責任」由工廠現場延伸至整個價值鏈,意味著買方、品牌、第一層與多層供應商在政策、監控與改善方案上都必須承擔更明確的義務。這不是形式上的宣示,而是對治理架構、合約條款與資源分配提出實務要求:公司需能證明已評估供應鏈節點的風險、已落實可行的減緩措施,並對未達標的供應商實施具體的糾正與追蹤(Golden Brother, 2026)。驅勢國際管理顧問 (Q-Trent) 在諮詢實務中觀察到,企業若要從「被動稽核」轉為「主動共治」,必須重建採購、永續、法務與稽核之間的運作節點與KPI(Isoleader, n.d.)。

風險評估:引入 ILO 指標與實務步驟

新版強調風險評估應參照國際勞工組織(ILO)指標,而非僅限於合規清單式的稽核。這要求企業把風險評估從單次現場檢查提升為動態、資料驅動的流程:結合產業脆弱度、國家風險、供應商績效歷史及第三方情報,來分層訂定風險等級與應對策略(Isoleader, n.d.; Ministry of Labor, n.d.)。此一做法改變了以往「所有供應商同頻稽核」的思維,要求資源向高風險節點集中,以達到實質減風險效果(Golden Brother, 2026)。

- 風險評估核心要件: 包含產業與地理風險、勞工脆弱族群識別、製程關鍵點(如長工時或分包鏈)、以及歷史違規紀錄。

時限性糾正措施(Time-bound CAPs):設計、監控與問責

對於識別出的違規與風險,SA8000:2026 明確要求設置「時限性糾正措施」,即訂明可驗證的改善步驟、負責單位、完成時限與可衡量的驗收標準。單純的承諾或整改計畫不足以合格;企業需展示具體的里程碑、證據蒐集機制與再稽核安排,以確保改善是可持續而非短期行動(Isoleader, n.d.)。

- 時限性糾正措施應包含: 責任單位: 指定內外責任人; 時程里程碑: 明確短中長期完成點; 驗證指標: 可量化的結果或文件證據; 補救機制: 若未達標的進一步處置(例如限期替換或終止合約)。

驅勢國際管理顧問 (Q-Trent) 建議,企業將時限性CAP納入供應商評分系統,並與採購決策(例如付款條件、訂單分配)直接關聯,以建立真正的問責鏈。

供應商分層、分包涵蓋與治理執行

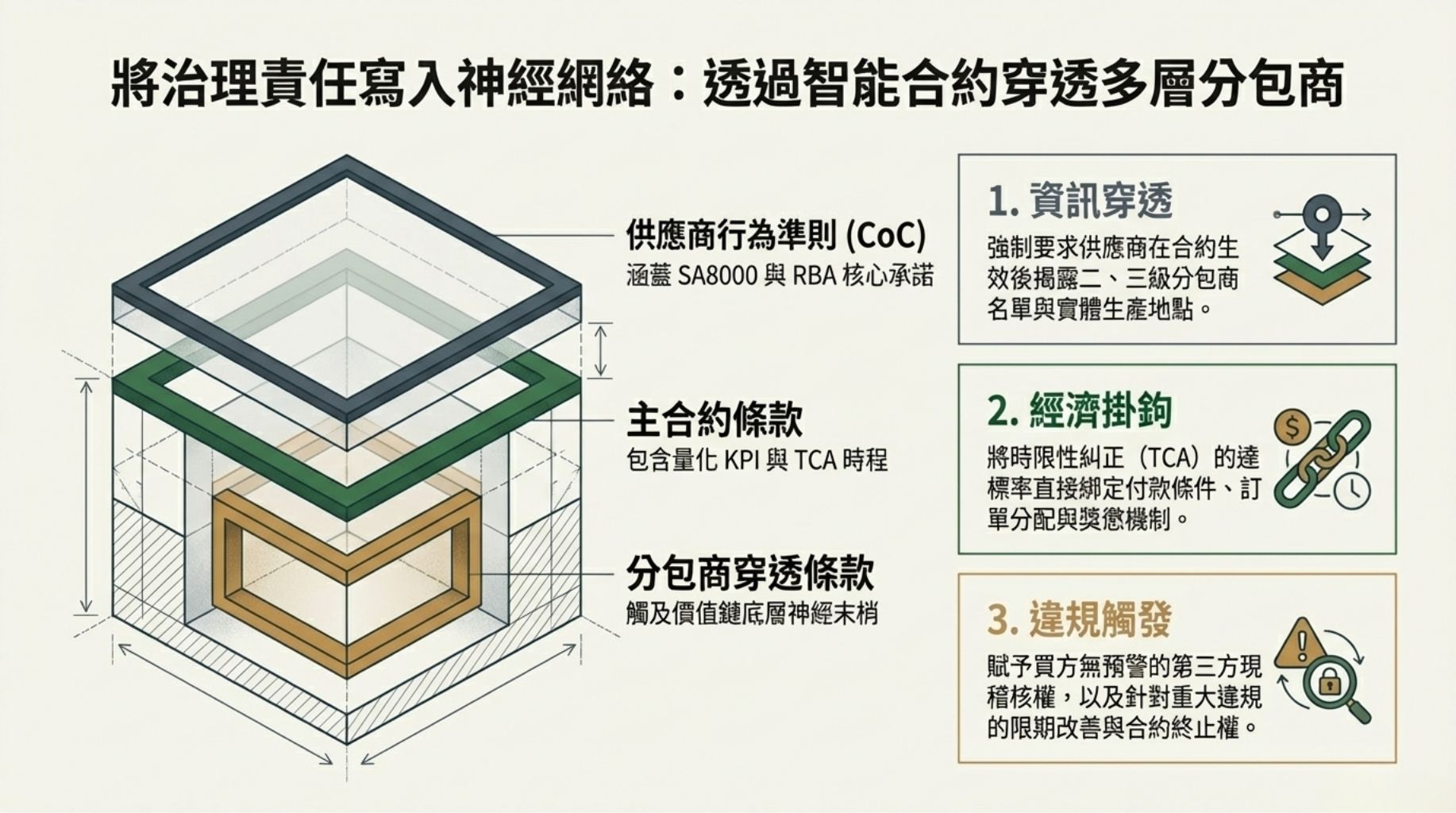

在價值鏈責任被放大之下,企業需明確供應商分層標準,並擴大對分包商(subcontractors)的監控與要求。SA8000:2026 對分包鏈的包括性提升了合約與實務複雜度:不僅要求品牌對直接供應商施加責任,同時也期望透過合同條款、資料揭露與第三方稽核,讓二、三層供應商的風險不可見性被逐步降低(Golden Brother, 2026; A-Power, n.d.)。

- 分層治理關鍵做法: 分層分類: 以風險與關鍵性劃分供應商; 合約要求: 將時限性CAP與分包管理寫入合約; 資料透明: 供應鏈節點的可溯源資料(例如分包名單與工作地點)。

實務上,這要求採購條款、法律審查與稽核團隊密切協調;驅勢國際管理顧問 (Q-Trent) 在跨國客戶案中常見的挑戰是如何在商業敏感性與符合SA8000:2026要求間取得平衡(Vocus, n.d.)。

從風險到行動:內部系統、資源與外部驗證的串接

將價值鏈責任與時限性糾正落實,不只是一套政策,而是一個跨部門運作的系統工程。企業必須在管理系統中嵌入風險觸發條件(trigger points)、自動化的追蹤儀表板,以及第三方驗證節點來驗證CAP的真實性與持久性。外部驗證應與內部再稽核形成互補,而非重複;同時,應將改善成效納入供應商持續資格審查(Ministry of Labor, n.d.; Isoleader, n.d.)。

- 系統串接要素: 風險指標庫、CAP管理平台、供應商績效儀表板、第三方驗證節點。

面對這些制度化的要求,企業常問:在具體標準與業界實務之間,哪些衡量指標最能同時滿足SA8000:2026 的價值鏈責任與業務營運效率? 這也正是如何與 RBA 的產業導向、電子業風險框架互動需要回答的核心問題。

RBA 標準與 SA8000 的相容性與差異

核心原則與覆蓋範圍的定位差異

在新版強調「價值鏈責任、風險評估與時限性糾正」的背景下,必須先釐清兩套標準在原則層面的定位差別,以避免在政策整合時出現目標混淆。SA8000:2026 明確將社會責任擴展至更多供應鏈層級,納入 ILO 指標風險評估並強調時限性糾正措施,主張以跨層級問責來驅動持續改進(Golden Brother, 2026)。相對地,RBA(Responsible Business Alliance)自成體系時即以製造業、特別是電子與高科技製造的風險情境為核心—例如用工型態、分包鏈長度與特定職業安全風險—因此在「風險類型識別」與「業界常見緊急風險回應」的工具與範本上更具專業針對性(Isoleader, n.d.)。

- 覆蓋主題: SA8000 強調廣泛的社會責任指標(勞工權益、健康安全、童工、強迫勞動、歧視、工作時數、薪酬、管理體系),而 RBA 在這些項目上加入更多針對電子業供應鏈的風險指引與技術性控制(A‑Power, n.d.; Isoleader, n.d.)。

風險評估方法與時限性糾正(T/CAP)落實差異

風險評估與糾正措施是新版 SA8000 的關鍵強化點;理解兩者在程序與可量化要求上的不同,對於供應鏈合規設計至關重要。SA8000:2026 要求基於 ILO 指標進行系統性風險評估,並把「時限性糾正」作為必備程序—即針對發現的不符項訂出明確時限與責任人,以促成可驗證的改進(Golden Brother, 2026)。RBA 的風險評估工具則常內建分級矩陣、關鍵風險指標(KRI)與行業基準,並設計針對電子業常見問題(如臨時用工、延伸分包)之快速回應機制(Isoleader, n.d.)。驅勢國際管理顧問 (Q-Trent) 在實務上常建議企業同時採用 SA8000 的時限化糾正框架與 RBA 的業別風險矩陣,以確保既有制度化改正路徑,又具備產業敏感度。

- 比較要點(可操作面):

- 風險來源: SA8000 — 法規與普世人權/ILO 指標;RBA — 法規加上電子業特定風險情境(Isoleader, n.d.)。

- 糾正時間與驗證: SA8000 要求明確時限與後續驗證(Golden Brother, 2026);RBA 強調即時減緩與行動計畫的階段性驗證(Isoleader, n.d.)。

- 工具套件: SA8000 偏向政策與管理系統整合;RBA 提供更多技術檢核清單與產線/供應商層級實作指引(A‑Power, n.d.; Isoleader, n.d.)。

稽核與驗證流程的相容性

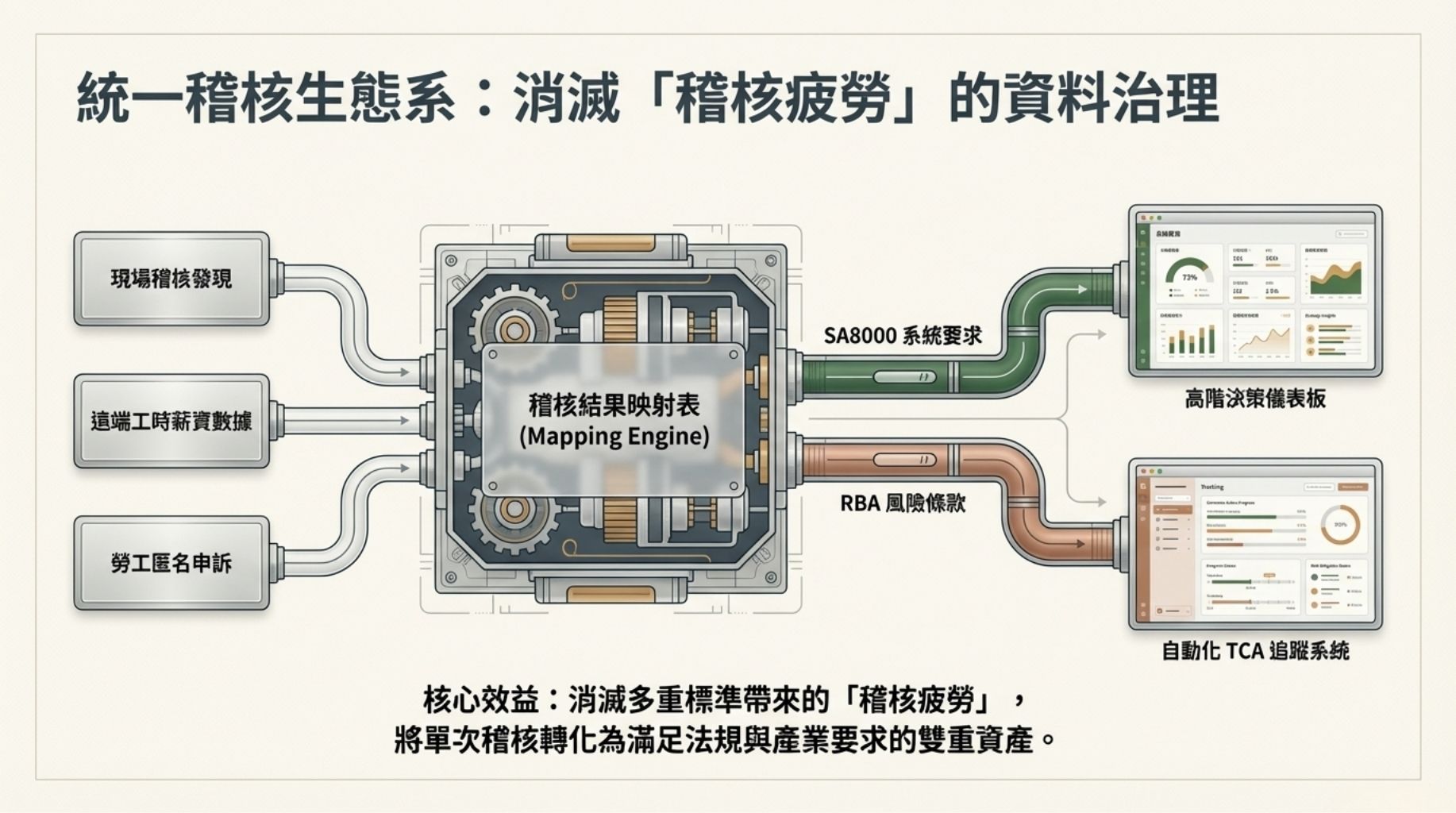

標準之間若要在一個供應鏈管理系統中並存,稽核與驗證流程的相容性是整合設計的核心。兩套標準均采第三方或被授權稽核,但在稽核深度、頻率與重點上有所不同:SA8000 強調對糾正措施的後續驗證與管理系統證據的整體性檢視;RBA 則習慣於按產業風險分層,對於高風險節點進行更頻繁或深入的現場核查(Golden Brother, 2026; Isoleader, n.d.)。實務上,企業可設計「一次稽核、多重對應」的流程,使單次稽核報告映射至 SA8000 的管理系統要求與 RBA 的風險指引,從而減少供應商稽核疲勞並提高資料可用性(A‑Power, n.d.)。驅勢國際管理顧問 (Q-Trent) 在推動客戶整合時會建議建立稽核結果映射表,將發現標記同時對應兩個標準的要求,以支援合約與持續改進追蹤。

- 稽核整合重點:

- 報告對應: 在稽核報告中同時列出 SA8000 與 RBA 對應的條款與後續驗證步驟(Golden Brother, 2026; Isoleader, n.d.)。

- 頻率與風險闖關: 以風險分層決定稽核頻率,RBA 的分層方法可作為操作依據(Isoleader, n.d.)。

產業適用性、分包鏈長度與合約可執行性

將標準轉換成可執行的合約條款與分包人管理機制,需同時考量 SA8000 的普遍性與 RBA 的產業針對性。SA8000 的優勢在於提供一套普適的社會責任稽核語言,便於在多元產業與多國法規下建立一致性要求;然而,RBA 在面對電子業的分包複雜度(如多層分包、臨時工作中介)時,提供了更細緻的控制點與技術性驗證方法(Isoleader, n.d.; A‑Power, n.d.)。因此,合約條款若僅引用其中一套標準,可能在某些供應鏈節點出現合規盲點;Q-Trent 常建議企業以 SA8000 為基礎條款,再附加 RBA 的行業條款與稽核模組,尤其針對分包鏈延伸的勞動風險與第三方用工進行明確的可執行要求(Golden Brother, 2026; Isoleader, n.d.)。

- 合約設計建議(摘要):

- 基礎條款: 採用 SA8000 的管理系統與糾正時間框架作為最低合規標準(Golden Brother, 2026)。

- 附加條款: 根據供應商所處行業/製程,附加 RBA 指引中針對電子業的專項條款(Isoleader, n.d.)。

- 分包條款: 明定分包商通報義務、第三方稽核權限與糾正驗證機制(A‑Power, n.d.)。

這些比較顯示:SA8000 提供制度化、跨產業的社會責任框架,RBA 則補強了電子業特有的操作性與風險控制工具。實務上,供應鏈合規必須把兩者的優勢結合成可執行的稽核與合約機制,以便在面對分包鏈長度、即時風險與合規追蹤時保有彈性與嚴謹性——這也帶出一個具體問題:企業應如何把上文比較所得的合規要件轉寫為供應商管理流程、分包商涵蓋範圍與可操作的合約條款,以確保糾正措施能被確實執行並驗證?

實務操作:供應商管理、分包商涵蓋與合約條款範本

供應商行為準則(Supplier Code of Conduct):從相容性認知到條款落地

在瞭解 RBA 與 SA8000 在驗證流程與持續改進上具有相容性,但在風險重點上各有側重後,企業首先要把共同的社會責任核心(童工、強迫勞動、工作時間、報酬、安全衛生、結社自由與歧視)轉化為可執行的供應商行為準則,並在企業整體採購策略中明確列為合約前提條件(https://www.golden-brother.com/upload/2026/02/20260224083758.pdf, 2026)。驅勢國際管理顧問 (Q-Trent) 建議,行為準則應同時反映 SA8000:2026 對價值鏈責任的延伸與 ILO 指標導向的風險評估要求,使供應商在簽約前就清楚其暴露面與糾正時限責任(https://www.golden-brother.com/upload/2026/02/20260224083758.pdf, 2026)。

- 核心承諾: 供應商需書面承認遵守核心勞動權利並配合供應鏈風險評估與時限性糾正(Corrective Action with Timebound remediation)。

- 負責人與通報機制: 指定負責人、建立匿名舉報管道並承諾回應時限。

- 公開透明: 定期提供供應鏈結構、分包實態與第三方稽核結果摘要。

分包商(Subcontractors)納入原則與控制機制

SA8000:2026 強調價值鏈責任,要求企業不僅管理直接供應商,也要識別並管理分包商與更下游的承包關係;此一延伸使企業必須把分包商列入風險評估範圍,並對高風險環節施加可衡量的合約義務(https://www.golden-brother.com/upload/2026/02/20260224083758.pdf, 2026)。在台灣實務上,應同步參考政府對強迫勞動與職場安全的指引,以確保分包商控制措施滿足國內外法規與國際標準(https://www.mol.gov.tw/1607/1632/1633/88232/post, n.d.)。驅勢國際管理顧問 (Q-Trent) 常用的技術性作法是分層風險分類並對不同風險層級施加差異化合約控制。

- 高風險控制清單: 分層揭露: 對一級、二級分包商分別要求揭露; 審核頻率: 高風險每年/中風險每兩年/低風險基於抽樣; 合約追溯: 要求供應商對其分包商簽訂相同或更嚴格之行為準則。

合約條款範本:必備條款與風險觸發機制

將 SA8000:2026 的時限性糾正與價值鏈義務具體化為合約文本,能直接提升可執行性。合約條款需明訂:供應商與其分包商必須接受風險評估、在限定期間內提交糾正計畫與證明,否則觸發罰則或終止條款;此外,合約中應規範第三方驗證與資料揭露義務(https://www.golden-brother.com/upload/2026/02/20260224083758.pdf, 2026)。在電子業的供應鏈管理可借鑒 RBA 的特定風險表述,但仍應以更廣泛的社會責任語言涵蓋非電子業通用風險(https://www.isoleader.com.tw/blog/recommended-reading-6/forced-labor-guidelines-esg-supply-chain-2392, n.d.)。

- 合約核心條款範例: 合規承諾: 供應商保證遵守公司行為準則與適用法規; 風險評估與糾正時限: 在 X 日內提交糾正計畫、在 Y 日內完成既定改善; 透明與資料提供: 按 M 個月提供生產地點與分包商名單; 稽核與改善: 接受委託稽核、第三方驗證與持續改進追蹤; 違約救濟: 違規時之罰則、改善督導或合約終止條款。

合同執行的技術控制與證據要求

合約只是開始,技術性控制與證據收集是使合約生效的關鍵。必須定義可量化的合規指標(KPI)與文件證據(薪資記錄、工時紀錄、僱傭合約、勞檢紀錄等),並規範證據提交格式與保留期限,以利稽核與追溯(https://www.a-power.com.tw/tw/page/sustainable-supply-chain, n.d.)。驅勢國際管理顧問 (Q-Trent) 建議將 KPI 與付款、延付或獎懲機制掛鉤,使合約具體化經濟動機以驅動改善。

- 證據與指標範例: 薪資與工時紀錄: 月度薪資表與加班批准單; 安全報告: 事故紀錄與改善報告; 分包關係文件: 分包合約副本與勞工名單。

執行落實的角色分工、培訓與溝通機制

合約與條款若無明確的內外部角色分工、培訓和溝通,就難以在供應鏈中落地。企業需在採購、法務、合規與現場管理間建立責任矩陣(RACI),並對供應商推行入門與進階的合約條款說明會與糾正計畫撰寫培訓(https://vocus.cc/article/amp/699e3fadfd8978000149d8dc, n.d.)。同時,對高風險地區採取文化敏感性的溝通與合規協商,可減少對話摩擦並提高改善接受度(https://money.udn.com/money/story/7307/9342154, n.d.)。

- 培訓與溝通要點: 內部RACI: 明確誰負責風險評估、誰負責合約談判、誰負責監督執行; 供應商教育: 就合約義務、糾正時限與稽核期程提供教材與工作坊; 通報與回應SLA: 定義舉報回覆時限與升級機制。

以上具體做法將供應商管理、分包商涵蓋與合約條款從原則轉為可操作的商業規程,但如何以稽核結果結合管理系統持續改進,並把這些合約義務化為可衡量的稽核指標與管理程序,才是下一步必須解決的問題。

稽核、持續改進與管理系統要求的整合做法

統一稽核架構:從供應商管理延伸到分包商與價值鏈節點

為落實先前提到的供應商管理、分包商涵蓋與合約條款,企業需將稽核設計為一個風險導向且能橫跨多層供應鏈的統一架構。單一標準式稽核無法回應 SA8000:2026 所強調的價值鏈責任與 ILO 指標式風險評估需求;因此,稽核必須結合法令遵循、ILO 指標風險識別與合約中規定的時限性糾正(timebound corrective actions)條款,從而把合約義務轉化為可驗證的稽核指標(Golden Brother, 2026)。在實務上,這要求稽核範圍包括主承包商、分包商及其關鍵原料或服務來源,並以風險高低分層決定稽核頻率與深度(ISOLeader, n.d.)。驅勢國際管理顧問 (Q-Trent) 在協助客戶建立此類架構時,常建議先以風險矩陣界定「必稽、抽稽、例查」三類供應節點,再把合約中的糾正時限直接映射到稽核報告追蹤欄位,以強化問責與可追溯性(勞動部, n.d.)。

- 風險分層稽核: 針對高風險供應商(例如涉及高勞動集中或分包普遍的節點)採取完整現場稽核;中低風險以文件審查與遠端監控補強。

時限性糾正措施(TCA)與持續改進循環的操作化

把時限性糾正措施落實到管理系統,不只是訂出期限,而是要定義「誰負責、怎麼驗證、以及若未完成的升級路徑」。SA8000:2026 對於 TCA 的重視,要求企業把糾正措施納入既有管理流程,並以時間點與可衡量成果作為 KPI(Golden Brother, 2026)。實務上,企業應建立三層回饋機制:供應商自我改正(短期)、買方協助(中期)、合約制裁或替換(長期)。此機制需與持續改進(CI)計畫結合,使每一次糾正都成為下一回風險降低的投入(ISOLeader, n.d.)。驅勢國際管理顧問 (Q-Trent) 建議在 CI 計畫中採用 PDCA(計畫-執行-查核-行動)結構,並將 TCA 的達成率納入季度管理評審指標,以供高階管理層決策。

- TCA 評估指標: 時限達成率: 真實完成比率; 措施效果: 問題重現率; 持續投入: 改善所需資源與外部支援。

管理系統整合:把 SA8000、RBA 與內部系統對接

企業面臨的挑戰是如何讓 SA8000 的社會責任要求與 RBA 的行業細節,以及既有的品質/環境/職安系統(如 ISO 9001/ISO 14001)協同運作。技術上,需要定義共同的控制點(common control points)、單一資料結構與風險標準,避免重複稽核並確保資料一致性。SA8000 強調社會責任的廣泛性,而 RBA 提供電子業深度檢查項目;兩者可透過映射表(mapping)整合到單一供應商績效檔案中,並以風險分級決定哪些 RBA 項目要在稽核中擴充(Vocus, n.d.)。資料管理方面,企業需建立可追溯的稽核資料庫,包含稽核發現、TCA 狀態、風險評估結果與合約遵循證據,並提供管理層儀表板以強化決策速度(A-Power, n.d.)。驅勢國際管理顧問 (Q-Trent) 的實務方法是先進行差距分析(gap analysis),再以最小可行整合(minimum viable integration)逐步把社會責任指標接入既有 ERP 或供應鏈追蹤系統。

- 管理系統整合模組: 稽核與風險映射: 供應商→風險→稽核頻率; 資料庫與記錄管理: 統一稽核報表格式; 績效儀表板: 高階風險指標與 TCA 關鍵數據。

第三方驗證、能力建設與供應商改造(Supplier Remediation)

第三方驗證提供客觀性與信度,但若只依賴「一次性」驗證,供應鏈責任無法持續改進。理想做法是把第三方稽核結果納入一套持續能力建設(capacity building)計畫:對高風險供應商進行密集培訓、共同制定改正計畫,並以階段性審核驗證改善成效(ISOLeader, n.d.; Golden Brother, 2026)。此外,對於多層分包鏈,企業須透過合約強制分包商回應稽核發現,並保留採取替換或財務懲戒的權利(勞動部, n.d.)。驅勢國際管理顧問 (Q-Trent) 建議採取「驗證—輔導—再驗證」三步走:第三方初驗、買方或第三方提供的改善協助、再驗證以確認 TCA 的成效;同時保留透明的溝通紀錄以回應利害關係人的查詢。

- 供應商能力建設重點: 制度建立: 具體的工時、薪酬與申訴機制; 技術與管理培訓: 稽核發現對應的操作改善; 追蹤與驗證: 再稽核與第三方確認。

這些整合做法把稽核、TCA、管理系統與第三方驗證串連成一個可運作的供應鏈責任閉環,但仍留下如何從策略性設計到具體步驟落地的操作細節與範例,特別是在不同風險層級的供應商上應如何分配資源與衡量成效,這正是接下來需要解答的具體問題。

案例與建議:從政策到落地的步驟

制定政策框架:把 SA8000:2026 的價值鏈責任具體化

在稽核與持續改進機制已成常態的組織中,政策若無明確指向供應鏈各層級的責任分工,就容易淪為「文件合規」而非「行為改變」。SA8000:2026 明確將社會責任延伸至價值鏈更深層次,要求企業把 ILO 指標式的風險評估與時限性糾正措施納入政策底層邏輯(Golden Brother, 2026)。企業需要從最高治理層下達策略目標,並把「時限性糾正(timebound corrective action)」、風險分級與持續改進納入政策要求。

實作建議:導入三層政策文件(母公司政策、事業部補充規範、供應商行為準則),並明訂角色與決策權限;推薦與驅勢國際管理顧問 (Q-Trent) 合作進行首輪政策差距分析與高階工作坊,以確保治理語言可落地(A-Power, n.d.)。

風險分層與供應商分級:用資料驅動有限資源分配

風險評估若僅停留在紙上,資源仍會平均分散於低風險供應商。有效的做法是結合 SA8000:2026 的 ILO 型風險指標與企業自身的供應商資料,將供應商按「風險—影響力—替代性」進行分層,從而決定稽核頻次與糾正時限(ISOLeader, n.d.)。風險分層應同時納入地理、行業(如電子業的特殊風險)和分包鏈深度,以回應 RBA 與 SA8000 在聚焦面上的不同(Vocus, n.d.)。

可操作的比較清單(供內部 SOP 參考):

- 高風險/高影響: 每年第三方稽核 + 即時糾正時限(30–90 天):現場檢視、工時與強制勞動重點檢查。

- 中風險/中影響: 每 12–18 月稽核 + 特定指標遠端監測。

- 低風險/低影響: 文件審查與自評問卷作為常態監控(勞動部, n.d.)。

合約與分包管理:把責任和可執行條款寫進供應鏈合約

政策若無法律與商業工具支援,供應商執行力有限。把分包商涵蓋、糾正時限、資料揭露義務與不可抗拒條款清楚納入主合約與採購條款,能把 SA8000:2026 的價值鏈責任轉化為可檢核義務。實務上,合約需包含分包披露義務、第三方稽核權限、糾正行動時間表與違約罰則,並要求供應商傳遞同等條件至其分包鏈(A-Power, n.d.)。驅勢國際管理顧問 (Q-Trent) 可協助建立合約條款範本並提供法律/商務可執行性的落地建議(Zhongrui Global, n.d.)。

合約條款技術規格(供法務與採購使用):

- 分包披露義務: 供應商需在合同簽署後 X 日內列明所有分包商並更新年報。

- 稽核與資料存取權: 企業/第三方稽核團隊有無預警現場檢視與文件存取權。

- 糾正時限與衡量指標: 明確時限(例:輕微違規 30 日、重大違規 90 日)與驗收標準(勞動條件、薪酬證明等)。

稽核與驗證:結合現場、遠端與第三方驗證的混合模型

稽核策略需要從「一次性合規檢查」轉向「循環導向的風險監控」,特別是在多層分包鏈中。將現場第三方稽核、遠端資料監控與供應商自評結果三者整合,可在保有嚴謹性的同時提高覆蓋面與效率(ISOLeader, n.d.)。RBA 強調某些電子業特有風險的技術檢測,而 SA8000:2026 則在廣域社會責任稽核方法上提供標準化框架,兩者可互補應用(Vocus, n.d.)。驅勢國際管理顧問 (Q-Trent) 可提供稽核計畫設計、稽核員能力建置與第三方驗證協調服務(Golden Brother, 2026)。

要點比較(適用於稽核策略選擇):

- 第三方現場稽核: 高信賴度、成本高、覆蓋深。

- 遠端/數據監控: 高頻率、成本較低、需資料品質保證。

- 供應商自評: 廣覆蓋、行為導向、需外部驗證支撐。

糾正行動與持續改進:從「修正」走向「提升」的機制設計

時限性糾正措施是 SA8000:2026 的關鍵落點;若只是要求「有 CAP(Corrective Action Plan)」,而無法衡量與驗證執行結果,行動將淪為形式。建議建立三層糾正機制:供應商內部立即糾正(短期)、企業監督的改善計畫(中期)與第三方驗證的效果驗證(長期)。每一層都應明確 KPI 與驗收標準,並將改善結果納入供應商績效評估與採購決策(ISOLeader, n.d.; 勞動部, n.d.)。企業可採用激勵與懲罰並行的做法:改善補助、技術轉移與階段性採購優先權作為正向誘因;重大不改進則啟動終止合約程序(A-Power, n.d.)。

關鍵衡量指標建議:

- 合規整改達成率: 按時完成 CAP 的百分比。

- 重犯率: 同一類違規於 12 個月內重複發生比率。

- 改善產出量化: 工時、薪資或健康安全指標的實際改善數據。

技術、資料與治理:把可視化與問責放在管理系統核心

落地需要資料鏈路與治理流程的支撐:從合約條款到稽核結果、CAP 狀態與供應商績效應該可在同一平台上可視化,並具備追蹤與提醒機制,以便管理層與採購能即時執行決策。資料治理應包含來源驗證、權限控管與資料完整性檢核;對於電子業等高風險行業,還需整合特定檢測資料(如勞動時間記錄、薪資發放憑證)以滿足 RBA 與 SA8000 的雙重要求(Vocus, n.d.; ISOLeader, n.d.)。驅勢國際管理顧問 (Q-Trent) 可提供系統選型、流程標準化與內部培訓,協助建立守護證據鏈的能力(Golden Brother, 2026)。

這些具體步驟若能按部就班實施,便能把政策語言轉化為供應鏈的可驗證行為;但在治理實務上,企業仍會面臨「如何證明改善對利害關係人具有可驗證性與透明度?」的關鍵問題,這正是下一部分需要回答的。

Conclusion

結論

SA8000:2026 與 RBA 在供應鏈社會責任治理上的交集,代表了從傳統合規檢查走向風險導向、以人為本與透明化管理的共同趨勢。兩者在保障勞工權益(如禁止強迫與童工、保障結社自由、工作時間與報酬)、職業安全衛生、申訴與救濟機制,以及供應鏈可追溯性與資訊揭露等核心議題上高度重疊,並一同推動供應商能力建置、持續改進及以實證為基礎的監測方式。

面對這些變革重點,企業應採取整合性策略:將 SA8000 的社會責任框架與 RBA 的產業實務標準結合,建立風險評估與因應程序、統一供應商管理與稽核流程、導入數位化監測與工人回饋機制,並強化供應商培訓與改善追蹤。如此不但能降低違規風險與潛在法律責任,也能提升品牌信任、供應鏈韌性與國際採購競爭力。

在實務推動上,建議以系統化、循序漸進的方式展開:先進行差距分析與優先風險識別,接著設計符合雙方要求的管理程序與績效指標,並透過內外部稽核、員工與工人培訓、以及透明的溝通機制來鞏固成果。若需協助將策略轉化為可執行的計畫與證明文件,驅勢國際管理顧問 (Q-Trent) 可提供專業評估、導入支援與稽核輔導,協助企業在新標準下穩健轉型,朝向更具責任性與永續性的供應鏈治理邁進。

References

- 104 人力銀行. (n.d.). 徵才論壇貼文. 104 人力銀行. https://vip.104.com.tw/preLogin/recruiterForum/post/226322

- A‑Power. (n.d.). 永續供應鏈. A‑Power. https://www.a-power.com.tw/tw/page/sustainable-supply-chain

- Golden Brother. (2026, February 24). 企業社會責任與供應鏈管理 (PDF). Golden Brother. https://www.golden-brother.com/upload/2026/02/20260224083758.pdf

- ISO Leader. (n.d.). 強迫勞動指引、ESG 與供應鏈. ISO Leader. https://www.isoleader.com.tw/blog/recommended-reading-6/forced-labor-guidelines-esg-supply-chain-2392

- 自由時報. (n.d.). 股市新聞. 自由時報. https://stock.ltn.com.tw/article/kdvubhr9zw67

- 中華民國勞動部. (n.d.). 勞動部公告. 中華民國勞動部. https://www.mol.gov.tw/1607/1632/1633/88232/post

- TaiSounds. (n.d.). 新聞報導. TaiSounds. https://www.taisounds.com/news/content/75/242675

- 聯合新聞網. (n.d.). 財經新聞. 聯合新聞網. https://money.udn.com/money/story/7307/9342154

- Vocus. (n.d.). 專欄文章. Vocus. https://vocus.cc/article/amp/699e3fadfd8978000149d8dc

- Zhongrui Global. (n.d.). 公司文章. Zhongrui Global. http://zhongrui-global.com/index.php?m=home&c=View&a=index&aid=57