從「被動回應揭露」到「治理層級的永續決策系統」

Q-Trent 的「永續揭露與國際評鑑因應」服務,正是為協助企業在這一波制度轉型中 提前對齊、避免風險、建立信任。

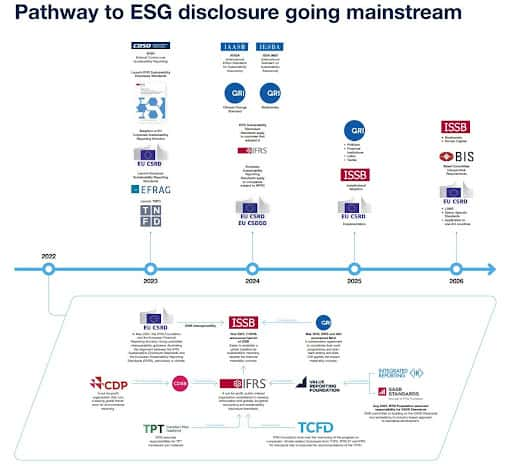

TNFD 將焦點從「氣候」延伸至 自然資本與生態風險。

CSRD 已將永續揭露正式納入 歐盟法規體系。

CSDDD 要求企業 對整個價值鏈的人權與環境影響負責。

讓我們協助你,把環境管理、自然資本與資源效率,轉化為一套可治理、可揭露、可持續改善的企業能力。