QTrend ESG / IFRS Weekly Brief

驅勢永續法規週報

報告期間:2026 年 4 月 13 日 – 2026 年 4 月 19 日

彙整日期:2026 年 4 月 20 日

本週導言

本週最重要的政策訊號,在於主管機關已明確朝向「降低重複申報負擔、提升實質減碳成效」的方向推進。

對企業而言,現在不只是掌握法規,更要開始整合碳管理、永續揭露與內部資料治理機制,

才能在日益明確的監管架構下,降低作業成本並提升揭露品質。

本週重點速覽

政策調整啟動:永續金融指標與碳排申報規範將同步調整。

4/30 截止提醒:碳費優惠費率企業須完成自主減量計畫進度提報。

IFRS 工具更新:專區新增 4 份導入計畫與進度追蹤文件。

資料來源:金融監督管理委員會、臺灣證券交易所、證券櫃檯買賣中心、環境部,以及週報原始彙整內容。

一、本週三大重點

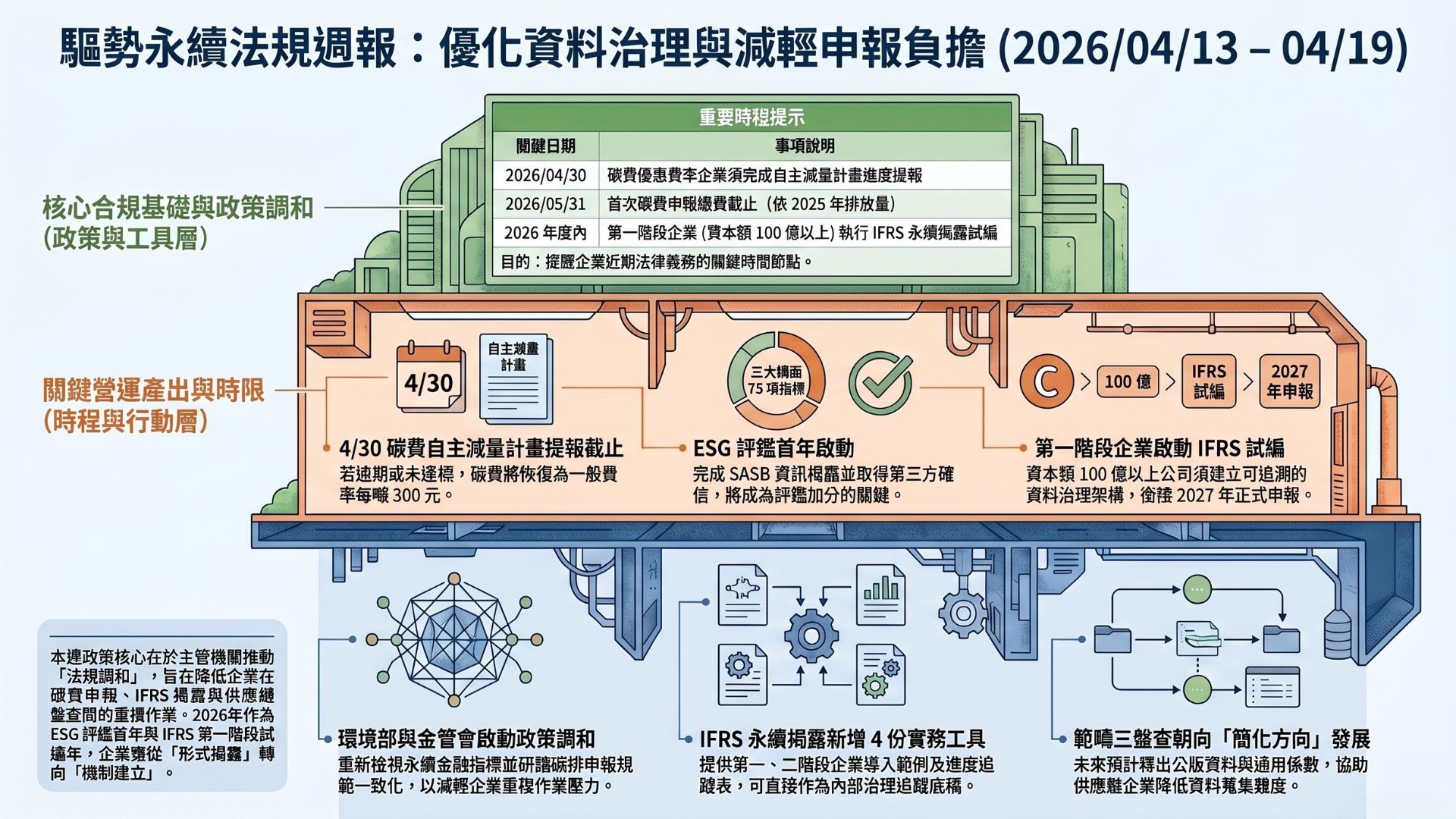

1) 環境部與金管會啟動兩大永續政策調整

4 月 16 日,環境部正式宣布將與金管會共同推動兩項關鍵調整:一是重新檢視永續金融指標,強化反漂綠;

二是研議調和企業碳排放申報規範,減少企業於碳費申報、永續揭露及供應鏈盤查之間的重複作業負擔。

對企業的意義:

這不只是政策更新,更代表主管機關已開始正視企業在執行面上的成本與資料整合壓力。

未來企業的重點,不再只是完成申報,而是建立一致、可追溯、可支援揭露的資料治理架構。

2) 4 月 30 日前須完成碳費自主減量計畫進度提報

持有碳費優惠費率資格的企業,須於 4 月 30 日前向環境部提報 2025 年度自主減量計畫執行進度。

若未於期限內完成提報,或未達計畫進度要求,當年度將恢復一般費率每噸 300 元。

建議優先動作:

本週即完成資料確認、進度盤點及內部簽核流程檢視,避免影響既有優惠資格與後續成本控管。

3) IFRS 永續揭露準則專區新增 4 份導入計畫文件

接軌 IFRS 永續揭露準則專區於 4 月 13 日新增 4 份導入計畫文件,涵蓋第一階段與第二階段企業的導入計畫參考範例及執行進度表,

可作為建立試編機制與跨部門追蹤的實務工具。

顧問建議:

企業可直接將新增的執行進度表作為季別追蹤底稿,並納入董事會或永續治理會議的固定報告架構,

提前建立內部推進節奏與責任分工機制。

本週關注事項與建議行動

| 優先等級 | 本週關注事項 | 企業建議行動 |

|---|---|---|

| 高 | 碳費自主減量計畫進度提報 | 確認數據來源、內部簽核流程與主管機關提報時點。 |

| 中 | 第一階段 IFRS 試編 | 建立跨部門資料蒐集流程與責任分工機制。 |

| 中 | 範疇三盤查簡化方向 | 盤點現有供應鏈資料與可能採用的公版資訊來源。 |

二、本週法規與市場動態解析

IFRS 永續揭露準則三階段推動持續進行

2026 年為第一階段企業之試編年度,適用對象為資本額 100 億元以上公司,並須於 2027 年 3 月 16 日前與年度財務報告同步公告申報。

顧問提醒:

今年最重要的不是「知道規範」,而是「建立運作機制」。

這包括資料蒐集流程、揭露判讀標準、與財報時程銜接,以及管理責任歸屬的明確化。

ESG 評鑑首年啟動,SASB 與確信重要性提升

2026 年為 ESG 評鑑正式上路的首年,指標共三大構面 75 項。企業若完成 SASB 資訊申報並取得第三方確信,

將有機會為評鑑表現加分。

顧問提醒:

建議企業將揭露內容與董事會治理、績效管理及確信規劃相互連結,而非僅止於形式揭露,

才能真正強化治理品質與外部信任。

範疇三盤查簡化方向值得供應鏈企業提前關注

主管機關已釋出以公版資料、通用原料係數及用電資訊協助完成基礎盤查的方向,預期將減輕供應鏈資料蒐集困難,

也有助於企業逐步建立可操作的範疇三管理基礎。

顧問提醒:

正式方案尚未公布,但企業現在就可著手盤點碳費申報、永續報告書與 IFRS 揭露的資料口徑,

提前降低未來重工與資料不一致風險。

重要時程提示

| 時間點 | 事項 | 說明 |

|---|---|---|

| 4/30 | 碳費進度提報截止 | 優惠費率企業須提報自主減量計畫執行進度。 |

| 5 月底 | 首次碳費申報繳費 | 依 2025 年度排放量辦理。 |

| 2026 全年 | 第一階段 IFRS 試編 | 適用企業需持續建立永續相關財務資訊流程。 |

三、本週企業建議行動與結語

企業建議行動

| 立即處理 | 短期準備 | 中期布局 |

|---|---|---|

| 確認碳費自主減量計畫進度提報是否已就緒,並檢視資料來源與內部簽核完整性。 | 第一階段適用 IFRS 永續揭露準則企業,應持續推進試編並善用新增導入文件作為追蹤底稿。 | 盤點碳費申報、永續報告書與 IFRS 揭露之間的資料口徑與治理流程,降低未來重工風險。 |

驅勢觀點

本週最值得注意的,不只是某一則法規更新,而是主管機關已逐步釋出一個清楚方向:

未來永續治理的要求,不只是增加揭露,而是希望企業能在減少重複作業與提升資訊品質之間取得平衡。

2026 年正是企業重新整理內部永續治理邏輯、資料架構與揭露流程的關鍵一年。

如需進一步評估本週法規變動對貴公司之影響,歡迎與我們聯繫,

我們可協助進行適用性判讀、制度盤點與因應建議。

精簡參考來源

- 環境部 + 金管會永續政策兩大變革啟動(2026.04.16–17)

- 金管會:IFRS 永續揭露準則適用時程(2026.01.20)

- 臺灣證交所 ESG 生態系專區

- 接軌 IFRS 永續揭露準則專區-實務指引及問答

- 環境部碳費專區